Investors

2020. gada 9. janvāris 06:38

Finanšu tirgus dalībnieki šobrīd aktīvi mēģina izzīlēt to, kāda varētu būt ASV un Irānas saasinājumu attīstība. Pagaidām joprojām lielākajai daļai Volstrītā bāzes scenārijs paredz to, ka tālāki asumi būs, lai gan tie tomēr nepāraugs plašākā jaunā karadarbībā.

Tādējādi, neskatoties uz dažādiem nemierīgiem jaunumiem, gada sākums daudzām populārām akcijām ir bijis visai veiksmīgs. Turpina pieaugt, piemēram, lielo ASV tehnoloģiju līderu akciju vērtība. Apple akcijas cena kopš gada sākuma palielinājusies par 1,6%, Alphabet (Google mātes uzņēmums) pat par 4,1% līdz 1395 ASV dolāru atzīmei un Facebook - par 3,8%.

Liela daļa aptaujāto finanšu ekspertu teic, ka, ģeopolitikai esot sakarsētai, finanšu tirgū sagaidāmas palielinātas svārstības. Viedokļi par nepieciešamajām darbībām ar naudu šādos laikos gan ir visai dažādi. Visai daudzi turpina norādīt, ka jebkuru straujāku akciju atkāpšanos drīzāk derētu izmantot, lai šos vērtspapīrus iegādātos lētāk.

Katrā ziņā vismaz pagaidām vērtspapīru tirgos kāda būtiska tendenču maiņa vērojama nav. Manāms pieņēmums, ka joprojām finanšu tirgiem aizmuguri ar likviditātes slūžu turēšanu vaļā nodrošinās ietekmīgākās pasaules centrālās bankas. Pagaidām šīs vairāk nekā 10 gadus ilgā cenu kāpuma balstošās kolonnas pamati joprojām izskatās pārliecinoši. Protams, šāda Irānas asumu eskalācija daudziem bijusi negaidīta un nenoliedzami radījusi jaunu risku.

Tiesa gan, vismaz pagaidām tas vēl nedraud mainīt kādu finanšu tirgū ierasto kārtību. Pat naftas cena šo trešdien, neskatoties uz Irānas raķešu uzbrukumiem ASV bāzēm Irākā, noturējās zem 70 ASV dolāru par barelu atzīmes. Liela daļa šī tirgus eksperti teic - naftas iztrūkums pasaulē pagaidām īsti nezīmējās, ja nebūs katastrofāla kara eskalācija.

Virzienu nosaka daži

Ja runā par to, kā varētu klāties kopējam akciju tirgum, tad tur tendences droši vien noteiks tas, vai kaut kas spēs inficēt lielos tehnoloģiju grandus. Jāņem vērā, ka dzīvojam laikos, kad vien dažu kompāniju akciju sniegums nosaka visu vadošo tendenci. Proti, liela daļa akciju tirgus indeksu mūsdienās veidoti tā, ka uz to vērtības izmaiņām būtiskāka ietekme ir kapitalizācijas ziņā milzīgākiem uzņēmumiem.

Arī, piemēram, populārā ASV Standard & Poor's 500 indeksa (tas apkopo 500 publiski kotēto ASV korporatīvo līderu akciju izmaiņas) aprēķināšanā visām kompānijām nav vienāds svars. Lielāka ietekme uz šo indikatoru ir kapitalizācijas ziņā milzīgākiem uzņēmumiem, kas pamatā šobrīd ir uz roku pirkstiem saskaitāmi tehnoloģiju milži. Tādējādi pat, ja akciju tirgū vērtē visu iepriekšējo desmitgadi, tad tā lielā mērā pagājusi tieši atsevišķu tehnoloģiju akciju dominances zīmē.

Šī sektora milži otrajā plānā nolikuši gan bankas, gan enerģijas sektora pārstāvjus (pirms iepriekšējās krīzes pasaules vērtīgāko uzņēmumu sarakta galvgalī bija atrodamas vairākas finanšu iestādes un naftas kompānijas.). Tas arī nozīmē, ka lielā mērā Rietumvalstu akciju tirgi palikuši atkarīgi no tā, kāds ir investoru skatījums uz lielajiem tehnoloģiju jomas pārstāvjiem nevis, piemēram, kādiem ražotājiem vai mazumtirgotājiem.

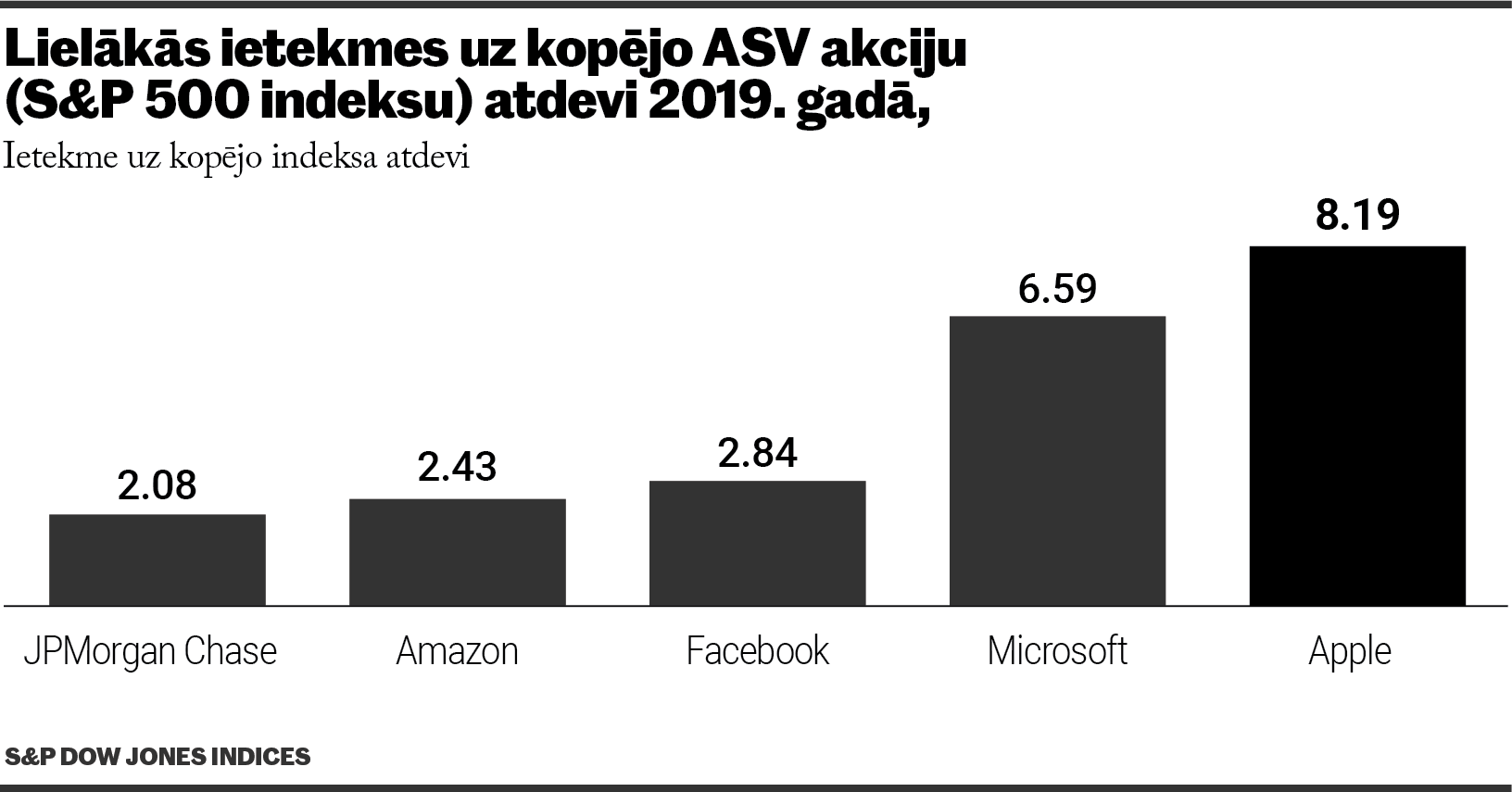

Pieejamā informācija liecina, ka Apple akcijas izmaiņa viena pati pagājušajā gadā bijusi atbildīga par veseliem 8,2% no kopējā ASV Standard & Poor's 500 indeksa pieauguma, liecina S&P Dow Jones Indices dati.

Otrajā vietā šajā ziņā ar 6,6% ietekmi ierindojies Microsoft. Trešajā un ceturtajā vietā attiecīgi ir Facebook un Amazon. Tātad kopā Apple un Microsoft akcijas 12 mēnešu laikā ir bijušas atbildīgas par gandrīz 15% no kopējā S&P 500 indeksa pieauguma.

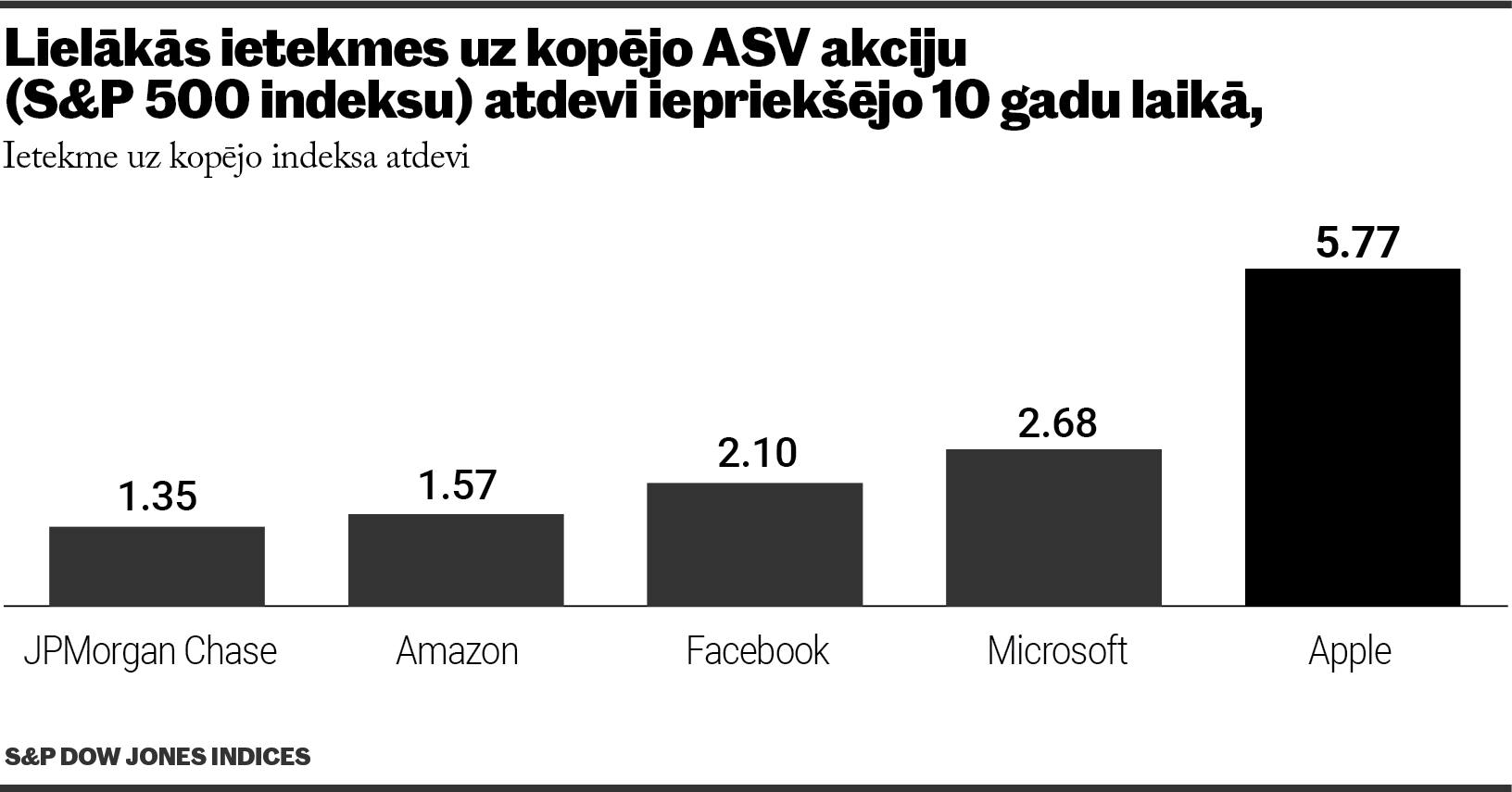

Abu šo uzņēmumu kapitalizācija nu ir pārsniegusi viena triljona ASV dolāru līmeni.Bilde līdzīga ir visas iepriekšējas desmitgades skatījumā - Apple akcijas dinamika šajā periodā bijusi atbildīga par 5,77% no kopējā S&P 500 indeksa pieauguma. Otrajā vietā ar 2,7% svaru ir Microsoft un bronzas medaļa - ar 2,1% - pienākas Amazon.com.

Jau ziņots, ka investori lielo tehnoloģiju līderu akciju virzienā naudu pludina, neskatoties uz bažām par tirdzniecības karu eskalēšanos un lēnīgāku pasaules tautsaimniecību. Vērojams pieņēmums, ka šie uzņēmumi pat mazākā mērā varētu ciest no ekonomikas nedienām, jo tie tāpat darbosies jomās, kuras saistīsies ar ievērojamu izaugsmi, piemēram, mākoņpakalpojumu biznesu un mākslīgā intelekta attīstīšanu.

90% un 60% pieaugumi

Apple akcijas cena kopš pagājušā gada sākuma palēkusies par galvu reibinošiem 90% un pārkāpusi pāri 300 ASV dolāru atzīmei.

Apple akcijas vērtības pieaugums bijis tik straujš, ka putekļos atstājis daudzu Volstrītas analītiķu tās mērķa cenas līmeņus. Vidēji analītiķu izteiktā Apple akcijas mērķa cena joprojām atrodas pie 266 dolāru atzīmes (11% zem pašreizējās cenas), raksta Finanšu ziņu portāls Barron's. Tas nozīmē, ka tiem savas šīs aplēses vai nu jāsteidz palielināt vai nu jārekomendē lielāka piesardzība attiecībā uz Apple akciju uzpirkšanu.

Investori kļuvuši arvien optimistiskāki par Apple spēju uzņēmuma milzīgajai produktu lietotāju bāzei pārdot dažādus papildu produktus, piemēram, pulksteņus, Airpodus, Apple televīziju un mākoņpakalpojumus. Tāpat pozitīvi pieņēmumi ir par uzņēmuma spēju ik pēc kāda laika pārdot uzlabotas iPhone un iPad versijas. Vēl tiek plānots, ka rudenī Apple klajā laidīs savu kārtējo jauno viedtālruni, kurš būs spējīgs labi operēt 5G tīkla apstākļos.

Tāpat tiek gaidīts, ka šogad kompānija tirgošanā palaidīs zemākas cenas viedtālruņa modeli. Būtībā investori atzinīgi vērtē to, ka Apple, attīstot cita veida ieņēmumus, mazinājis savu atkarību no viedtālruņu pārdošanas. Tiek lēsts, ka uzņēmuma peļņa šogad pieaugs par 10% un līdzīgi tās pieauguma tempi saglabāsies arī nākamajā un aiznākamajā gadā.Apple aptuveni 17% savu ienākumu gūst Ķīnā.

Pārsvarā pēdējos mēnešos aktuālas bijušas cerības, ka ASV un Ķīna pakāpeniski izbeigs savu tirdzniecības kariņu un virzīsies uz jauna savstarpējā līguma pusi. Tāpat Ķīnas centrālā banka ziņojusi par papildu stimuliem ekonomikai, kas licis domāt, ka šīs valsts tautsaimniecības palēnināšanās būs mazāk strauja.

Minētajā periodā (12 mēnešos) par 55% pieaugusi arī Microsoft akcijas cena un Facebook - par 62%. Nedaudz iepalikušas, ja vismaz salīdzina ar minētajiem "kolēģiem", šajā periodā izskatās Alphabet akcijas. To cena kopš 2019. gada sākuma pieaugusi "tikai" par 34,5%. Daži gan cer, ka tādējādi Alphabet šo starpību izdosies piedzīt šogad.

Plūst pa straumi

Nevajadzētu par zemu novērtēt potenciālos labumus no plūšanas pa straumi kopā ar visiem pārējiem. Šīs stratēģijas (momentum investing) mērķis ir gūt labumu no vadošās tendences, pieturēties pie akcijām-uzvarētājām un bez īpaši lielām pārdomām atbrīvoties no vērtspapīriem-zaudētājiem. Bieži vien manāmas bažas, ka šo kompāniju akcijas kļuvušas pārāk dārgas. Tiesa gan, pēdējo gadu laikā šāda veida satraukums tā īsti materializējies nav. Ir bijuši tehnoloģiju akciju izpārdošanas uzplūdi, lai gan tie ievilkušies nav un pēc tiem vienmēr šādas akcijas ar uzviju zaudējumus spējušas atspēlēt.

DB jau rakstījis - šajā pašā laikā pastāv viedoklis, ka tirgus cenu saguruma stadijā šīs tehnoloģiju sektora izaugsmes akcijas, visticamāk, arī saruks straujāk. Daži tādējādi satraucas, ka no akciju cenu pieauguma torņa atliek vien izvilkt vienu vai divus šādus lielos akmeņus, lai visa padarīšana sabruktu. Proti, ja šie biznesi turpinās augt, tad turpinās augt arī kopējais akciju tirgus un otrādāk.

Attiecībā uz tehnoloģiju kompāniju lielumu arī valda zināmas bažas par to, ka tas pats FAMGA (Facebook, Amazon, Microsoft, Google, Apple) bariņš virzās monopolu vai duopolu virzienā, kur uzvarētājs vai divi/trīs uzvarētāji kādā nozarē (kurā tie grib ieiet) pārņem pilnīgi visu kontroli. Tas savukārt pie drupaču lasīšanas atstāj visus pārējos, kuriem nākas fiksēt, piemēram, ieņēmumu kritumu. Pašlaik šķiet - jo lielākas dažas kompānijas kļūst, jo mazāk tām ir konkurences draudi. Uz to skaidrās naudas kalnu fona tās var atļauties investēt pētniecībā un attīstībā un patentos. Vai arī vienkārši atļauties nopirkt veselas kompānijas ar kādiem tām interesējošajiem patentiem.