Investors

2019. gada 13. decembris 06:50

Lagarda preses konferencē nedaudz optimistiskāka; sola pārskatīt iestādes stratēģiju

Šo ceturtdien finanšu pasaules uzmanības centrā nonāca Eiropas Centrālās bankas (ECB) sanāksme un tai sekojošā preses konference, kuru pirmo reizi stūrēja jaunā iestādes prezidente Kristīne Lagarda.

Pēdējos gados ierasta situācija, kad finanšu tirgus dalībnieki tver katru ECB šefa izteikto zilbi (un pat vēro kaklasaites krāsu), kam tad var būt ietekme uz dažādu finanšu aktīvu vērtību. Galu galā - tieši centrālo banku gan reālie darbi, gan solījumi bijuši viens no pīlāriem, uz kura no iepriekšējās finanšu krīzes balstījies nozīmīgāko finanšu aktīvu cenu pieaugums. Katrā ziņā ECB vadības komunikācijas prasmēm var būt milzīga ietekme uz tirgus gaidām, kas attiecīgi var būt labi (ja ziņa nodota daudzmaz veiksmīgi) vai slikti, ja pēc kāda šāda ziņojuma drīzāk valda pamatīgs apmulsums.

Dragi mantojums

Iepriekšējais bankas vadītājs Mario Dragi vēsturē ieies ar savu «lai ko tas arī prasītu» runu. Toreiz 2012. gadā bija parādījušās nopietnas bažas par monetārā reģiona vienotību. ECB vadītājs tad ar savu šādu dzelžainu «lai ko tas arī prasītu» solījumu plaukstošajiem apokalipses scenārijiem gluži vai norāva stopkrānu jeb finanšu tirgus viņam noticēja. Dragi ēra arī nozīmējusi gigantisku tā saucamo kvantitatīvo mīkstināšu un procentu likmju padzīšanu zem nulles. Tad nu tagad var minēt - ar ko vēsturē varētu ieiet K. Lagarda? Visupirms jau Dragi, šķiet, mantojumā atstājis visai sašķeltu ECB – pēdējā laikā manāma skaļāka nepatika, piemēram, ar bankas negatīvo likmju politiku.

Pamatā šādas politikas mērķis ir bankas spiest kreditēt. Tiesa gan, tas arī rada zināmus izaicinājumus banku peļņai (banku peļņu tradicionāli veido starpība starp noguldījumiem un kredītiem. Likmēm klejojot zemāk un bankām vēl mēģinot izvairīties no negatīvu likmju noteikšanas privātpersonām, šī starpība samazinās). Tāpat šāda aina nu nepavisam nav tīkama konservatīvākiem krājējiem (ja centrālā banka ir noteikusi negatīvu noguldījuma likmi kredītiestādēm, teorētiski būtu pamats jebkuram noguldītājam piemaksāt par depozītu bankā).

Lagarda esot pūce

Prezidenti nu ir nomainījušies, un vēstījums - vismaz sākumā - palicis līdzīgs. Eiropas bāzes procentu likme atstāta pie nulles un depozītu likme komercbankām – pie -0,5% atzīmes. Tāpat apstiprināts, ka ECB atsākusi likviditātes drukāšanu (mēnesī pagaidām 20 miljardu eiro apmērā), un tā tiks turpināta tik ilgi, cik tas būs nepieciešams. Oficiālais ECB ziņojums liecina, ka tā tiks izbeigta vien neilgu brīdi pirms tiks palielinātas procentu likmes. Tās ir labas ziņas aizņēmējiem. Citādāks šis stāsts jau ir attiecībā uz krājējiem.

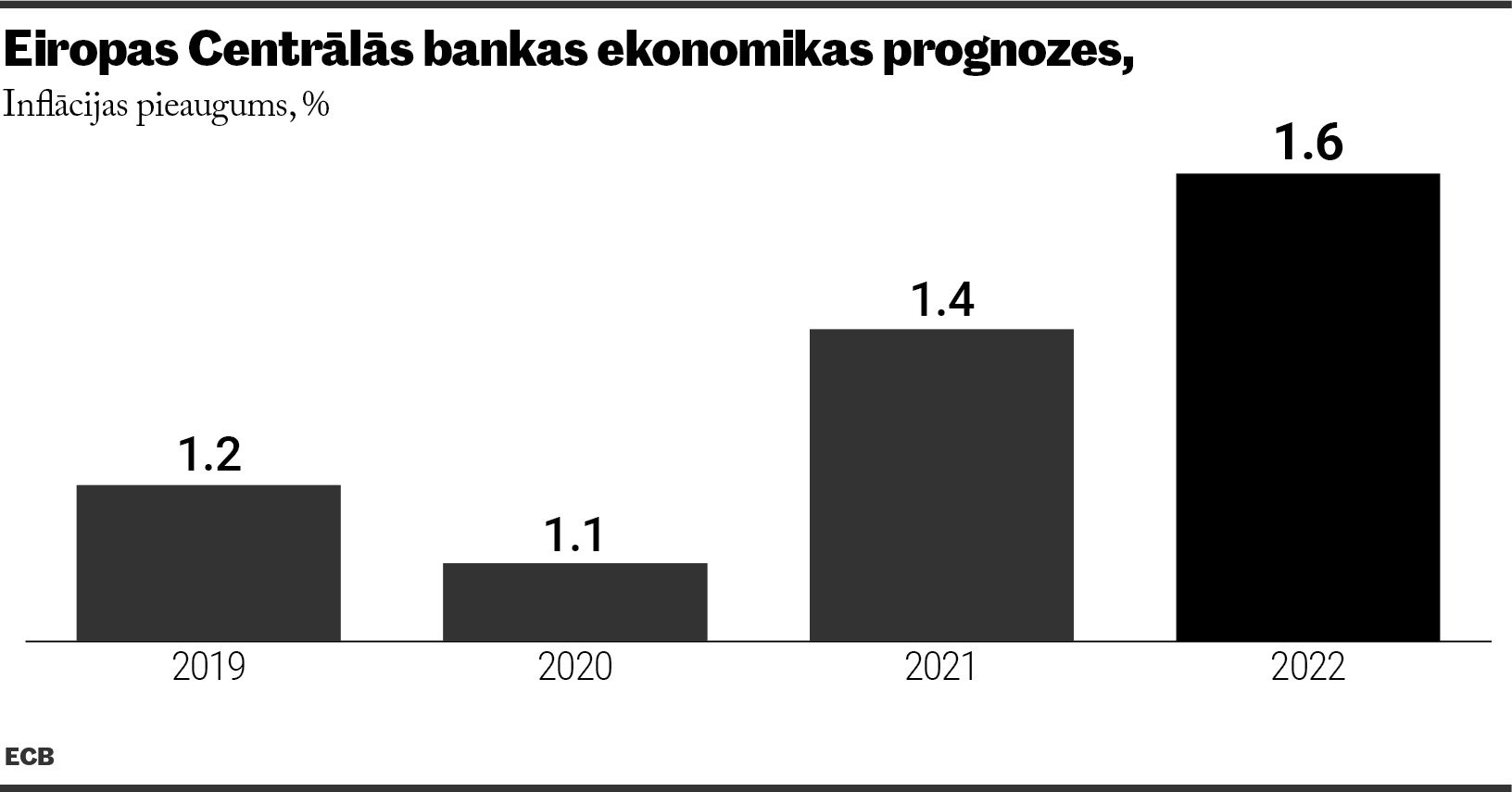

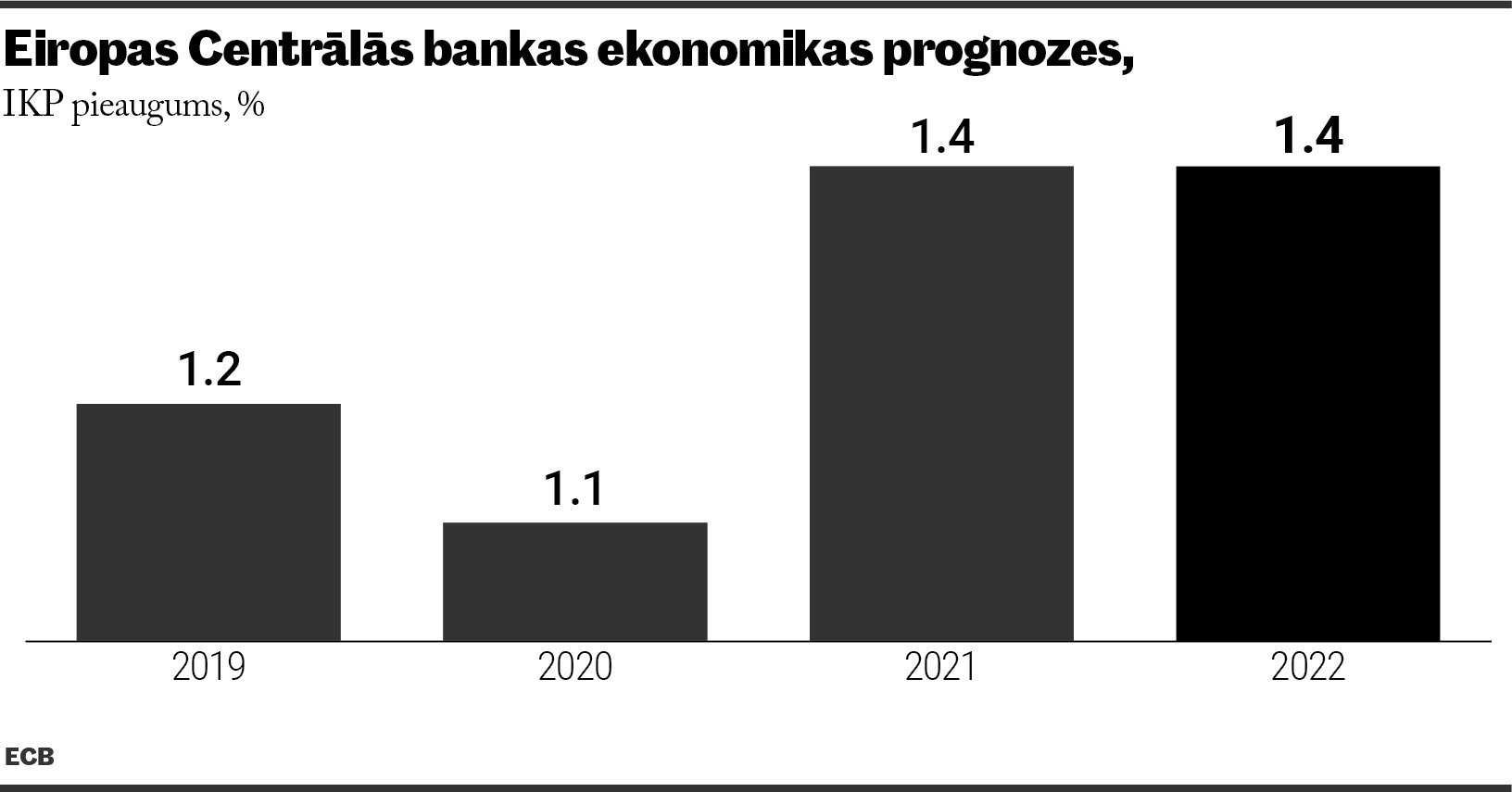

ECB tradicionāli grib redzēt inflāciju tuvu 2% atzīmei. Pagaidām nešķiet, ka tas varētu piepildīties nākamgad vai pat arī aizaiznākamgad (tātad – arī likmju kāpums diez vai būs aktuāls). Pašas ECB aplēses liecina, ka zem 2% barjeras reģiona inflācija atradīsies vismaz līdz 2023. gadam. Tāpat, visticamāk, anēmisks būs arī reģiona ekonomikas pieaugums. Piemēram, nākamgad eirozonas IKP tiek paredzēta izaugsme vien par 1,1% un gan 2021. gadā gan 2022. gadā – par 1,4%.

Kopumā jaunā iestādes vadītāja gan mierināja, ka samanīti zināmi cerību stariņi jeb tas, ka eirozonas tautsaimniecības izaugsmes bremzēšanās process stabilizējas, un nedaudz pieaudzis inflācijas spiediens. Tāpat viņa izteicās, ka mazāk satraucoša kļuvusi Brexit un tirdzniecības karu neskaidrība. Nedaudz pirms ECB preses konferences gan eirozonas datu grozā iekrita vāji rūpniecības rādītāji (gada laikā tā monetārajā reģionā ir sarukusi par 2,2%).

ECB preses konferences pirmajā daļā daži ironizēja, ka Lagarda, iespējams, nolasījusi kādu M. Dragi Frankfurtē uz galda atstāto lapiņu (ar monetārās politikas vēstījumu). Tiesa gan, sanāksmes tonis pamatīgi mainījās, kad pienāca kārta atbildēt žurnālistu jautājumiem, kur K. Lagarda neiztika bez dažiem spilgtākiem izteikumiem. Piemēram, Lagarda norādīja, ka drīzāk ir pūce (varbūt Lagardai nu būs jauna iesauka?), kuru asociē ar gudrību, nevis balodis (dove) vai vanags (hawk). Parasti monetārās politikas izpratnē par vanagiem tiek saukti tie, kas atbalsta agresīvāku inflācijas apkarošanu un ir nosacīti konservatīvāki. Savukārt "baloži" parasti iestājas par aktīvāku ekonomikas sildīšanu – pat, ja jāķeras klāt kādai eksperimentēšanai.

Tāpat viņa norādīja, ka "ekonomikas baletā", kas nes cenu stabilitāti un izaugsmi, jādejo daudziem (mudinājums ekonomiku balstīt fiskālās politikas noteicējiem).

Pārskatīs ECB stratēģiju

K. Lagarda vēl atklāja, ka pārskatīs ECB stratēģiju, un nākotnē tiks apsvērts tajā iekļaut klimata un ekonomiskās nevienlīdzības izaicinājumu risināšanu. Jau agrāk viņa runājusi par to, ka ECB savu ietekmi vajadzētu izmantot, lai karotu ar klimata pārmaiņām. Tas licis spekulēt, ka ECB sāks uzpirkt, piemēram, zaļās obligācijas. Katrā ziņā ECB galvenais mērķis līdz šim bijusi monetārā stabilitāte, kas paredz inflācijas noturēšanu pie 2% atzīmes. Jau rakstīts, ka pēdējā laikā viena no topa tēmām ir mobilizēšanās cīņai ar klimata pārmaiņām. Iepriekšējā globālā finanšu krīze pierādīja, ka gluži vai pašas efektīvākās iestādes, lai cīnītos ar tās haosu, bija centrālās bankas. Tad nu tagad gaisā jūtamas vēsmas, ka tām, ņemot vērā to milzīgo ietekmi un šādu spēju apkarot problēmas, būtu jācīnās ne tikai par samērīgu inflācijas uzturēšanu, bet arī par zaļāku pasauli kā tādu.

Būtībā ECB resursi var tikt izmantoti kaut kam citam, kas nozīmētu milzīgu atšķirību no ierastās kārtības un, iespējams, vēl dziļāku iesaistīšanos politikas, citu finanšu iestāžu (ar kādiem papildu noteikumiem) un uzņēmējdarbības koriģēšanā (piemēram, uzņēmumiem, kuru izmeši ir lielāki, ir arvien grūtāk tikt pie finansējuma; savukārt nauda tiek virzīta dabai šķietami draudzīgāku shēmu virzienā). Proti, centrālās bankas papildu esošajam cenu stabilitātes mandātam sev noteiks vēl vienu uzdevumu – virzīt un realizēt ar klimata pārmaiņām saistīto politiku. Nav izslēgts tas, ka centrālās bankas galu galā teiks aptuveni tā, ka klimata pārmaiņas ir nozīmīgs risks cenu stabilitātei un ekonomikas izaugsmei.

Sagaidāms, ka par šo tematu tiks vēl lauzti šķēpi. Vācijas centrālās bankas vadītājs (kurš stāvēja opozīcijā arī iepriekšējam ECB stūrmanim Mario Dragi) izteicies, ka par ECB monetārās politikas izmantošanu cīņā ar klimata pārmaiņām attiecas ļoti skeptiski, jo tas pārkāpj iestādes neitralitātes noteikumus un var mazināt tās neatkarību. Daži ECB politikas vērotāji gan norāda, ka Lagarda, visticamāk, nestrēbs karstu un kādas monetārās politikas un iestādes stratēģiskās izmaiņas īstenos lēzeni un tad, kad jutīs, ka viņu atbalsta iestādes valde.

Arī FRS mītiņš

Šonedēļ notika arī ASV Federālo rezervju (FRS) sanāksme. FRS vadītājs pēc sēdes atkal lika noprast, ka dolāra likmju mainīšana pārskatāmā periodā ir uzlikta uz pauzes. Proti, FRS turpina signalizēt, ka ar šā gada trim likmju samazināšanām (to rezultātā dolāru refinansēšanas likme noteikta 1,5% līdz 1,75% koridorā) varētu būt pietiekami, ja, protams, nekas dramatiski nemainās. Tādējādi, šķiet, noslēdzies FRS "ekonomikas apdrošināšanas" periods. Šāds salīdzinājums radās pēc tam, kad FRS uzsāka savu šo likmju samazināšanas ciklu. ASV tautsaimniecība, lai gan bremzējās, tad (un arī tagad) nebūt tik slikti neizskatījās, bet valdīja bažas, ka to zem ūdens tomēr kādā brīdī paraus globāli vārgulīgākā ekonomika un tirdzniecības kari.

Katrā ziņā ASV ekonomikas dati nebūt nav slikti. Piemēram, bezdarbs ASV novembrī noslīdēja līdz 3,5%, kas liecina, ka ekonomika ir visai spēcīga. FRS arī izcēla, ka ekonomiskā aktivitāte turpina lēzeni augt, lai gan inflācija šajā pašā laikā saglabājoties zema. Rezultātā FRS sagaida, ka ASV tautsaimniecība nākamgad augs par 2% līdz 2,2%, kas ir vairāk nekā iestādes iepriekšējā aplēse 1,8% līdz 2,1% apmērā. Šobrīd tirgus dalībnieki spriež, ka FRS savas procentu likmes, visticamāk, neskars arī visu nākamo gadu.

«Recesijas riski tuvākajā nākotnē ir gandrīz pazuduši no dienaskārtības ASV. Bezdarbs tikko sasniedza 3,5% jeb jaunu zemāko punktu kopš 1969. gada. Vēl pāris desmitdaļas un tas būs zemākajā līmenī kopš Korejas kara. Pie apvāršņa parādās bažas par centrālās bankas spēju maigi nobremzēt ekonomiku, kad tā sāks pārkarst, kļūdas šādos brīžos ir bijis tipisks lejupslīdes iemesls pagātnē,» piebilst arī "Luminor" ekonomists Pēteris Strautiņš.