Eksperti

2019. gada 5. jūlijs 10:17

Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas likuma prasības attiecināmas gandrīz uz ikvienu Latvijas uzņēmēju

Valsts ieņēmuma dienesta Vadlīnijas Valsts ieņēmumu dienesta uzraugāmajiem Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas likuma subjektiem, kas pieņemtas, pamatojoties uz 2017.gada nogalē pieņemtajiem apjomīgajiem grozījumiem Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas likumā, ieviesa būtiskas izmaiņas noziedzīgi iegūtu līdzekļu legalizācijas vai terorisma finansēšanas novēršanas uzraudzības jomā. Tā rezultātā liela daļa Latvijas uzņēmēju VID ieskatā ir kļuvuši par minētā likuma subjektiem, kas uzliek jaunus pienākumus un paredz ievērojamu sodu par to neievērošanu.

Attiecībā uz pienākumiem saistībā ar noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanu visas personas var iedalīt: personās, kas nav likuma subjekti, un likuma subjektos. Turklāt, personām, kas nav likuma subjekti, arī ir pienākums pildīt likuma prasības attiecībā uz ziņu sniegšanu par neparastiem vai aizdomīgiem darījumiem. Taču ievērojami lielākas prasības un pienākumus, un attiecīgi sankcijas par to neievērošanu, likums uzliek likuma subjektiem.

Kādi ir likuma subjektu pienākumi?

Likuma subjektiem ir pienākums izveidot iekšējās kontroles sistēmu, sankciju riska pārvaldīšanas sistēmu, kas ietver dažādu noteikumu un procedūru izstrādi, veikt dažādas iekšējās pārbaudes, savu klientu un sadarbības partneru izpēti un novērtēšanu, veikt pastāvīgu darījumu uzraudzību, nozīmēt atbildīgās personas un apmācīt darbiniekus, ziņot dažādām pārraudzības institūcijām likumā noteiktajos gadījumos. Likuma prasību izpilde no subjektiem pieprasa būtisku resursu un laika ieguldījumu, kas neaprobežojas ar vienreizēju sistēmas izveidošanu un dokumentācijas sakārtošanu, bet nozīmē pastāvīgu iesaisti un darbu ar šiem jautājumiem.

Kas ir likuma subjekti?

Saskaņā ar likumu par subjektiem vispirms uzskatāmi, piemēram, kredītiestādes, finanšu iestādes, ārpakalpojumu grāmatveži, nodokļu konsultanti, zvērināti revidenti, noteiktos gadījumos - zvērināti advokāti, zvērināti notāri, citi neatkarīgi juristi, nekustamo īpašumu darījumu aģenti un starpnieki, autotirgotāji, dārgmetālu tirgotāji u.c.

Nozīmīga likuma subjektu grupa ir finanšu iestādes, kuras atbilstoši likumam uzrauga Valsts ieņēmumu dienests, ja uzraudzību atbilstoši likumam neveic Finanšu un kapitāla tirgus komisija vai Patērētāju tiesību aizsardzības centrs. Runa ir par iestādēm, kuras sniedz tādus pakalpojumus kā kreditēšana, ja pakalpojumu sniegšanai nav nepieciešama licencēšana, galvojumu un citu tādu saistību aktu izsniegšana, ar kuriem uzlikts pienākums, konsultācijas klientiem finansiāla rakstura jautājumos un inkasācijas pakalpojumi.

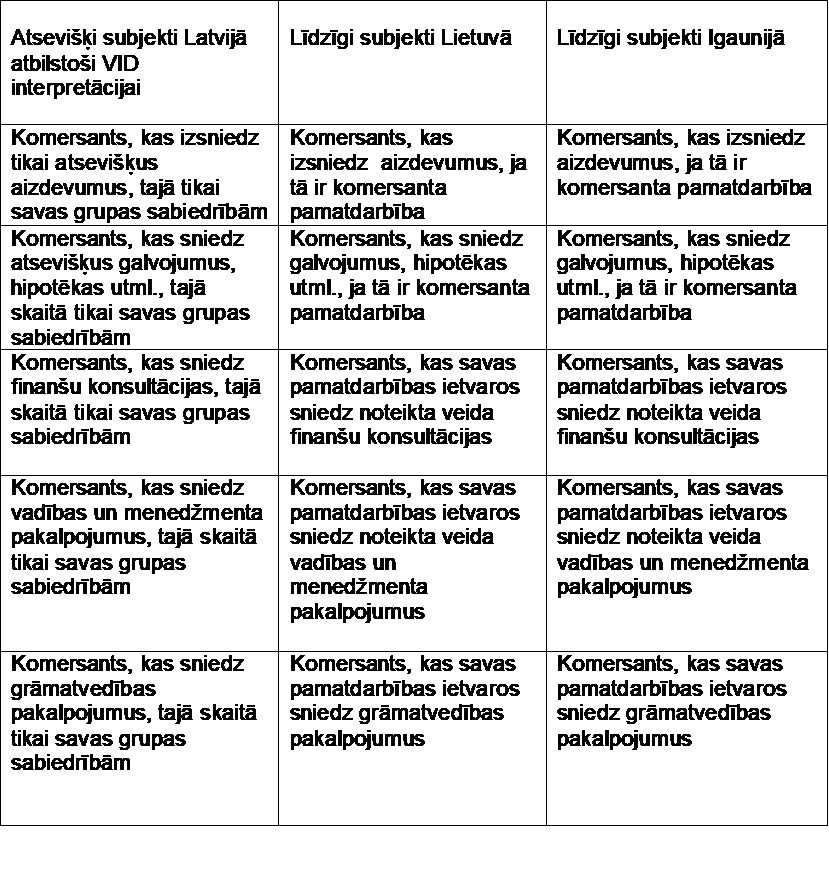

Būtiski norādīt, ka, atbilstoši VID skaidrojumiem un īstenotajai praksei, par finanšu iestādēm tiek uzskatīti un no VID puses uzraudzīti arī tādi uzņēmumi, kas izsniedz tikai atsevišķus aizdevumus, un pat tad, ja tie tiek izsniegti savas grupas sabiedrībai. Tāpat VID ieskatā likuma subjekti ir sabiedrības, kas sniedz atsevišķus galvojumus, hipotēkas vai komercķīlas, konsultācijas finanšu jautājumos, tajā skaitā, savas grupas uzņēmumiem. Ar šādu VID pieeju tiek ievērojami paplašināta finanšu iestādes definīcija, kā rezultātā VID piemēro finanšu iestādes kā likuma subjekta jēdzienu ne tikai tām sabiedrībām, kuru galvenā darbība, ir, piemēram, finanšu līzinga pakalpojumu sniegšana juridiskajām personām, bet arī tām, kas sniegušas tikai atsevišķus galvojumus par labu savām meitas sabiedrībām vai izsniegušas atsevišķus aizdevumus.

Likuma

prasību mērķis ir uzlikt papildu pienākumus noziedzīgi iegūtu līdzekļu legalizācijas novēršanas jomā tām personām,

kuru darbībā ir saredzami lielāki riski, taču, piemērojot šīs prasības pārāk

plašam personu lokam, šīm personām nepamatoti tiek uzlikts nesamērīgs

administratīvais slogs.

Saskaņā ar likumu VID uzrauga arī tādus likuma subjektus kā, piemēram, nodokļu konsultantus, ārpakalpojuma grāmatvežus, neatkarīgus juridisko pakalpojumu sniedzējus, kad tie veic likumā noteiktās darbības, juridiska veidojuma dibināšanas un darbības nodrošināšanas pakalpojumu sniedzējus un citus. Arī saistībā ar šiem likuma subjektiem VID ir sava izpratne. Tā, piemēram, lai gan likums skaidri nosaka, ka likuma subjekts ir ārpakalpojumu grāmatveži, VID uzskata, ka sabiedrība, kas sniedz grāmatvedības pakalpojumu savas grupas uzņēmumam, arī ir uzskatāma par likuma subjektu. Analoģiska nostāja VID ir arī attiecībā uz citiem pakalpojumiem, kas tiek sniegti tikai grupas ietvaros, piemēram, juridiskie pakalpojumi, lietvedības pakalpojumi, informācijas sistēmu darbības nodrošināšanas, vadības, menedžmenta un citi uzņēmuma darbības nodrošināšanas pakalpojumi kā rezultātā jebkurš uzņēmums, kas savas darbības optimizēšanas nolūkā grupas ietvaros nodrošina juridiskos, grāmatvedības vai lietvedības pakalpojumus, VID ieskatā automātiski kļūst par likuma subjektu, kas nozīmē iepriekš minēto procedūru, sistēmu un daudzu citu pasākumu ieviešanu.

VID jau šobrīd veic likuma subjektu pārbaudes, lai

konstatētu, vai tie ievēro likuma prasības. Uzņēmēji nereti uzzina, ka tie ir likuma subjekti tikai

pārbaudes veikšanas laikā, kad par to informē VID. Pārbaužu laikā tiek

pieprasīti dokumenti arī par subjekta klientiem. Tā piemēram, ja subjekts

sniedz grāmatvedības pakalpojumus - subjekta klientu kontu izdrukas tiek

pieprasītas par vienu gadu.

Pilnīgas skaidrības un pārliecības par savu atbilstību likuma

subjekta statusam nav arī personām, kas patērētājiem piedāvā preces vai

pakalpojumus uz nomaksu, jo, lai gan atbilstoši normatīvajiem aktiem par

patērētāja kreditēšanu un sekojoši finanšu iestādi likuma izpratnē nebūtu uzskatāma

preces vai pakalpojuma pārdošana ar samaksu pa daļām, izņemot atsevišķus

gadījumus, tomēr Patērētāju tiesību aizsardzības centra, kurš uzrauga šos

konkrētos likuma subjektus, nostāja šādos gadījumos nav tik viennozīmīga.

Kāda ir atbildība par prasību neievērošanu?

Ja uzņēmēji, kas uzskatāmi par likuma subjektiem kā tas aprakstīts iepriekš, neveic iepriekš minētās darbības - neizveido iekšējās kontroles sistēmu, sankciju riska pārvaldīšanas sistēmu, neveic dažādas iekšējās pārbaudes, savu klientu un sadarbības partneru izpēti un novērtēšanu, neveic pastāvīgu darījumu uzraudzību, nenozīmē atbildīgās personas vai neziņo dažādām pārraudzības institūcijām likumā noteiktajos gadījumos pat, ja darījumi notiek starp vienas grupas sabiedrībām, sods par šo prasību neievērošanu ir līdz 1 miljonam EUR.

Kā tas ir citās Baltijas valstīs?

Igaunija

Igaunijā komersants, kas izsniedz aizdevumus vai galvojumus, kļūst par noziedzīgi iegūtu līdzekļu novēršanas likuma prasību izpildes subjektu tikai tādā gadījumā, ja tas atbilst finanšu iestādes definīcijai, t.i., ja šo pakalpojumu sniegšana ir komersanta galvenā un pastāvīgā darbība. Komersanti, kas sniedz finanšu konsultācijas un komersanti, kas sniedz grāmatvedības pakalpojumus, ir noziedzīgi iegūtu līdzekļu novēršanas likuma prasību izpildes subjekti. Tomēr šobrīd nav skaidrības, vai likuma subjekti ir arī tādi komersanti, kas minētos pakalpojumus sniedz grupas sabiedrībām.

Lietuva

Arī Lietuvā komersants, kas izsniedz aizdevumus vai galvojumus, kļūst par noziedzīgi iegūtu līdzekļu novēršanas likuma prasību izpildes subjektu tikai tādā gadījumā, ja tas atbilst finanšu iestādes definīcijai, t.i., ja šo pakalpojumu sniegšana ir komersanta galvenā un pastāvīgā darbība. Tāpat arī komersants, kas sniedz noteikta veida finanšu konsultācijas, kuri ir uzskatāmi par finanšu pakalpojumiem, ir uzskatāms par finanšu iestādi un attiecīgi kļūst par noziedzīgi iegūtu līdzekļu novēršanas likuma prasību izpildes subjektu. Jūlija vidū gaidāms Lietuvas Finanšu noziegumu izmeklēšanas dienesta, kas ir uzraugošā iestāde noziedzīgi iegūtu līdzekļu legalizācijas jautājumos, viedoklis par to, vai par likuma subjektu atzīstams komersants, kurš pakalpojumus sniedz tikai grupas ietvaros.

Kā redzams, Lietuvā un Igaunijā komersants,

kas izsniedz aizdevumus vai galvojumus, kļūst par noziedzīgi iegūtu līdzekļu

novēršanas likuma prasību izpildes subjektu tikai tādā gadījumā, ja šo

pakalpojumu sniegšana ir komersanta galvenā un pastāvīgā darbība, kas mūsuprāt

arī atbilst finanšu iestādes definīcijai atbilstoši normatīvajiem aktiem.

Savukārt, mūsu ieskatā VID Latvijā nepamatoti paplašināti interpretē finanšu

iestādes definīciju, nosakot, ka arī atsevišķa aizdevuma gadījumā komersants

uzskatāms par likuma subjektu, kaut arī komersanta pamatdarbība nav saistīta ar

kreditēšanu, tādējādi uzliekot komersantiem papildus administratīvo slogu.

Kā redzams, Lietuvā un Igaunijā komersants,

kas izsniedz aizdevumus vai galvojumus, kļūst par noziedzīgi iegūtu līdzekļu

novēršanas likuma prasību izpildes subjektu tikai tādā gadījumā, ja šo

pakalpojumu sniegšana ir komersanta galvenā un pastāvīgā darbība, kas mūsuprāt

arī atbilst finanšu iestādes definīcijai atbilstoši normatīvajiem aktiem.

Savukārt, mūsu ieskatā VID Latvijā nepamatoti paplašināti interpretē finanšu

iestādes definīciju, nosakot, ka arī atsevišķa aizdevuma gadījumā komersants

uzskatāms par likuma subjektu, kaut arī komersanta pamatdarbība nav saistīta ar

kreditēšanu, tādējādi uzliekot komersantiem papildus administratīvo slogu.

Interesanti, kā kaimiņvalstīs attīstīties jautājums par pakalpojumu sniegšanu grupas sabiedrībām, kam turpināsim sekot līdzi.