Finanses

2020. gada 26. oktobris 06:04

Covid-19 vīrusa uzplūdi pasaules valdībām daudzviet liek lemt par dažādiem ierobežojumiem. Negatīvais ir tas, ka par uzplūdu epicentru kļuvusi Eiropa, kur saslimšanas gadījumu pieaugums ir vislielākais.

Tiesa gan, pozitīvais ir tas, ka mirstība ir mazāka nekā tā bija pavasarī. Lai nu kā – pandēmijas milzīga neskaidrība ir vēl viens trieciens ekonomikai, kas jau drīzumā Eiropā var likt lemt par kādiem papildu stimuliem, kas tautsaimniecības attālinātu no vēl sāpīgākas iegāšanās grāvī.

Piemēram, no Eiropas Centrālās bankas (ECB) līdz gada beigām nu tiek gaidīta tās likviditātes drukāšanās programmas papildināšana vēl par 500 miljardiem eiro, liecina tirgus dalībnieku aptauju rezultāti.

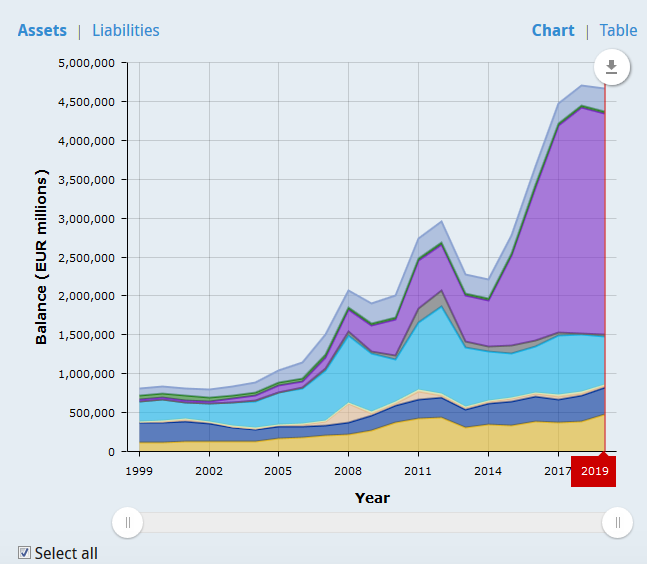

ECB bilances apmērs*

*šogad gaidāms vēl viens straujš ECC aktīvu lēciens Avots: Ecb.europa.eu

Pagaidām vidēji tiek lēsts, ka vecā kontinenta monetārās politikas noteicēji par šādu soli izšķiries decembrī, ziņo “Bloomberg”. Jāteic, ka, atbildot uz pandēmiju, ECB līdz šim izsludinājusi papildu kvantitatīvo mīkstināšanu, kas lielā mērā nozīmē valdību un uzņēmumu parādzīmju izpirkšanu otrreizējā tirgū, 1,35 triljonu eiro apmērā. Salīdzinājumam – viss Latvijas IKP ir aptuveni 30 miljardi eiro (šogad, visticamāk, tas būs pakritis zem šī apaļā līmeņa).Faktiski šobrīd ir bažas, ka pēc cerīgās vasaras, Eiropas tautsaimniecība atkrīt atpakaļ recesijā. Arī ECB vadītāka Kristīna Lagarda teikusi, ka pandēmijas gadījumu skaita uzplaukums bijis ātrāks nekā gaidīts pirms tam un rada nozīmīgu risku ekonomikai.

Nav alternatīva?

Var arī spekulēt, ka reģiona monetārās politikas noteicējiem patiesībā nav palicis īsti daudz kas cits, ko vēl vispār darīt, kā vien iet nosacīti nezināmajā virzienā un drukāt pat vēl vairāk. Šī krīze sākas brīdī, kad pēc iepriekšējā finanšu kraha pirms vairāk nekā 10 gadiem un tam sekojošās eirozonas parādu krīzes joprojām tika īstenota patiesībā eksperimentāla monetārā politika ar konstantu kvantitatīvo mīkstināšanu, rekordzemām eiro refinansēšanas likmēm un lētas likviditātes injekcijas programmām. No otras puses, ņemot vērā šo programmu ilgumu, to jau varētu saukt par jauno ierasto jeb “new normal”.

ECB ar šādām milzīgām likviditātes injekcijām nodrošina situāciju, kad reģionā gan valdībām, gan uzņēmumiem aizņemties joprojām ir ļoti lēti. Teorētiski tam vajadzētu palīdzēt ekonomikai, lai gan milzīgā neskaidrība par nākotni dara savu – jo ilgāka tā ir, jo vairāk saprotama cilvēku un uzņēmumu vēlme atlikt savus tēriņus un investīcijas. Šonedēļ jau vairāk nekā puse no Eiropas piecu lielāko tautsaimniecību mazajiem un vidējiem biznesiem izpaudušies, ka tie nākamgad nonāks bankrota priekšā, ja to ieņēmumi bilde nesāks uzlaboties, liecina McKinsey & Co aptaujas rezultāti (šai aptaujai bijuši ap 2,2 tūkst. respondenti). Šādi biznesi reģionā nodarbina aptuveni divas trešdaļas strādājošo. Tiem masveidā piedzīvojot grūtības, var rasties arī problēmas ar agrāko to saistību atdošanu.

Redzam deflāciju

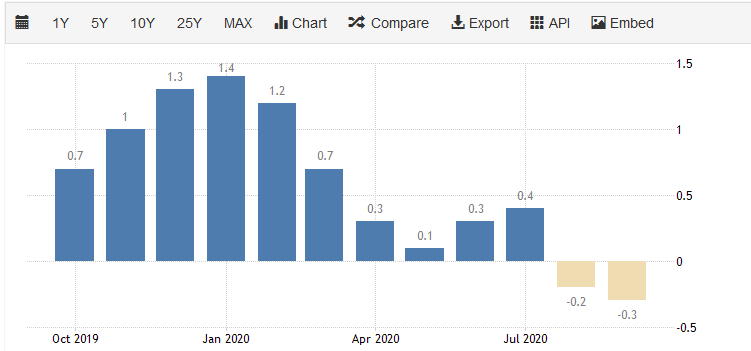

ECB vienā mierā papildu eksperimentēt ļauj notiekošais patēriņa cenu izmaiņu frontē. Galu galā pagaidām šie gigantiskie multitriljonu stimuli (ja pandēmijas stimuliem skaita klāt arī iepriekšējās ECB likviditātes drukāšanas programmas) nav rezultējušies ar kaut cik vērā ņemamu inflācijas palielināšanos. Reģionā divus mēnešus pēc kārtas (augustā un septembrī) nu pat vērojama deflācija, un šāda realitāte var saglabāties vismaz līdz šā gada beigām.

Eirozonas gada inflācija, % Avots: Tradingeconomics.com

Mēdz būt tā, ka ierindas cilvēkiem “patīk deflācija, jo tiem nepatīk inflācija”.

!Tiesa gan, vēl vairāk cilvēkiem patiesībā mēdz nepatikt tas, ko sev komplektā nes ilgstošāka deflācijas scenārija materializēšanās, piemēram, arvien zemākas algas, bezdarbs, parādu atdošanas problēmas un piņķerīgi ilga stagnācija.

Cenas deflācijas gadījumā sarūk - tātad tas nozīmē, ka aug daudzu mājsaimniecību pirktspēja. Savukārt inflācija bieži izpelnās negatīvu lomu, jo ir daudz biežāk redzama, un tā pamatā nozīmē naudas vērtības kritumu, lai gan tā, ja ir “normas” robežās, var arī liecināt par veselīgu pieprasījumu pēc dažādām precēm un pakalpojumiem. Vērtējot visu kopējo tautsaimniecību, tā ir ļoti riskanta spēle - liela daļa ekonomistu mūsdienas ir vienisprātis par to, ka tieši deflācija, ja tā sāk ieilgt, un kaut vai ļoti zemas inflācijas gaidas ekonomikai kopumā ir ļoti, ļoti nelabvēlīgs scenārijs, jo mazina cilvēku vēlmi tērēt. Proti, ja kopējās cenas planē zemāk, ir vien saprotams tas, ka sabiedrība sāk gaidīt, ka cenas turpinās samazināties vēl tālāk. Rezultātā, zūdot skaidrībai par kādu cenu stabilitāti, šādos laikos tiek atlikti gan pirkumi, gan tās pašas investīcijas. Jeb - grūti būt kādai ekonomikai, ja neviens netērē.

Jau ziņots - bīstamais šajā situācija ir tas, ka, pietiekami lielai daļai pavisam loģisku apsvērumu iespaidā ierobežojot tēriņus, grūtības darboties ir uzņēmumiem, kuriem tad jādomā par arvien tālāku algu apcirpšanu, savu darbinieku atlaišanu un krājumu, kurus vairs nevienam nevajag, izpārdošanu. Tas noved pie vispārējas vēlmes un arī nepieciešamības vēl vairāk ierobežot tēriņus. Tāpat šādos laikos aug preču un pakalpojumu pārprodukcijas risks un sarūk nodokļu ieņēmumi, kur visi šie faktori var novest pie pat vēl zemākām cenām.

Šādos brīžos bezdarbnieku bariem un uzņēmumiem joprojām pie sarūkošām cenām un ienākumiem jāatdod arī iepriekšējie parādi, par kuru kalniem norēķināšanās attiecīgi kļūt grūtāka, kur inflācija tieši pretēji parādu slogu mazina. Ilgstošās krīzes apstākļos ir grūtības atrast jaunu darbu, kas nozīmē, ka kādā brīdī uzkrājumi tiek iztērēti. Iespējama arī naudas bēgšana no bankām un finanšu krīze. Situāciju, piemēram, Eiropā var saasināt arī neizteiksmīgas demogrāfiskās tendences. Augot bezdarbam un bankrotiem, lielais risks ir, ka šāda deflācijas sniega bumba turpina velties no kalna, un cenas un ekonomika sarūk arvien tālāk, un pieprasījuma iznīcinošais aplis sākas no gala. Tā tiek saukta par deflācijas spirāli.