Ekonomika

2025. gada 21. maijs 06:33

Tikai adekvāti salīdzināmi dati ir izmantojami pareizu, situācijai atbilstošu lēmumu pieņemšanā.

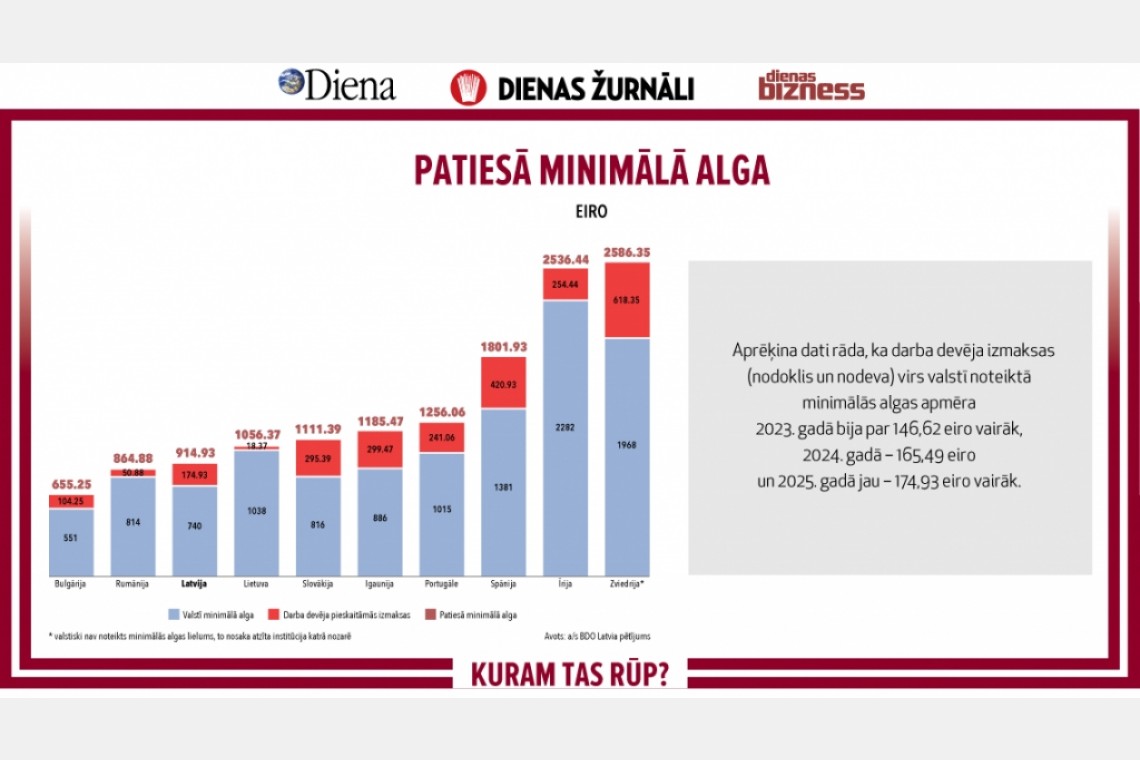

Pēc darba devēja izmaksām Latvijā minimālā alga ir nevis valstī noteiktie 740 eiro, bet gan 914,93 eiro, kas jāņem vērā lēmumu pieņēmējiem, vērtējot Latvijas konkurētspēju Eiropā.

Ik pa laikam Latvijā tiek cilāts minimālās algas apmērs un tiek veikti salīdzinājumi ar tās lielumu citās valstīs, jo īpaši līdzinot ar Lietuvu un Igauniju. Situāciju vēl pikantāku padara fakts, ka pirms desmit gadiem – 2015. gadā – visās Baltijas valstīs oficiālā minimālā alga bija ļoti līdzīga: Igaunijā – 390 eiro; Latvijā – 360 eiro; Lietuvā – 325 eiro, bet 2025. gadā attiecīgi: 886 eiro; 740 eiro; 1038 eiro.

Daudziem ir patiesa vēlme izlīdzināt minimālās algas līmeni Baltijā, taču tiek ignorēts fakts, cik realitātē izmaksā minimālā alga darba devējam. Piemēram, 2023. gadā valstī noteiktā minimālā alga 620 eiro apmērā darba devējam reāli izmaksāja 766,62 eiro, 2024. gadā 700 eiro minimālā alga – jau 865,49 eiro, bet 2025. gadā 740 eiro patiesībā ir 914,93 eiro. Aprēķina dati rāda, ka darba devēja izmaksas (nodoklis un nodeva) virs valstī noteiktā minimālās algas apmēra 2023. gadā veidoja 146,62 eiro vairāk, 2024. gadā – 165,49 eiro un 2025. gadā jau – 174,93 eiro vairāk. Kas šo minimālās algas izmaksu apjomu palielina? Valsts noteiktā aprēķina formula, jo no valstī noteiktās minimālās algas darba devējam Latvijā ir jāmaksā valsts sociālās apdrošināšanas obligātās iemaksas 23,59% apmērā, kas 2025. gadā ir 174,57 eiro mēnesī, kam vēl jāpieskaita uzņēmējdarbības riska valsts nodeva 0,36 eiro mēnesī.

Vai visur vienādi?

Var jautāt, vai šo minimālo algu arī citās valstīs pakļauj darba devēju papildu izmaksām. Jā, taču Eiropas Savienības dalībvalstu vidū ir pietiekami lielas atšķirības. To rāda a/s BDO Latvija pētījums par darba devēja izmaksu apjomu attiecībā pret valstī noteikto minimālo algu. «Teju ikvienā valstī darba devējiem ir jārēķinās ar papildu izmaksām, lai izpildītu minimālās algas nosacījums,» skaidro a/s BDO Latvija partneris Viesturs Briežkalns. Viņš steidz uzsvērt, ka šo papildu izmaksu līmeņi dažādās valstis ir ļoti atšķirīgi. «Tepat dienvidu kaimiņvalstī Lietuvā darba devējam izdevumi virs noteiktās minimālās algas 1038 eiro ir tikai 18,37 eiro, Rumānijā virs 840 eiro minimālas algas ir vēl 50,88 eiro, kamēr Latvijā virs 740 eiro vēl papildus seko 174,93 eiro lielas izmaksas, savukārt ziemeļu kaimiņvalstī Igaunijā virs 886 eiro minimālās algas vēl ir 299,47 eiro liela papildu summa,» uz pamatīgo darba devēja «piemaksas» diapazonu norāda V. Briežkalns. Viņš pauž, ka vēl iespaidīgāks darba devēja «piemaksas» apjoms ir Spānijā – 420,93 eiro.

Lietuvā tikai +1,77%

Ainu vēl kolorītāku padara darba devēju «piemaksas» apjoms, izsakot to procentos pret attiecīgajā valstī noteikto minimālo algu. BDO Latvija pētījuma dati rāda, ka Lietuvā tas ir tikai 1,77%, Rumānijā – 6,25%, Latvijā – 23,6%, Igaunijā – 33,8%, Spānijā – 30,48%. «Tas tikai apliecina, ka minimālās algas apmērs, raugoties no darba devēja izmaksām, ir pavisam citādāks, līdz ar to salīdzināšanai būtu jāizmanto salīdzināmi dati,» iesaka V. Briežkalns. Var tikai piekrist šim skatījumam un aicināt visus darba devējus, darba ņēmējus un valsts pārvaldē strādājošos un jo īpaši lēmumu pieņēmējus apzināties šīs būtiskās nianses.

Paradoksāla aina

BDO Latvija pētījuma dati rāda teju vai neticamu ainu, proti, Rumānijā minimālā alga juridiski ir lielāka (814 eiro mēnesī) nekā Latvijā (740 eiro), taču, pēc darba devēja izmaksām, Latvija ir «dārgāka», jo darbinieks ar šādu minimālo algu uzņēmējam izmaksā 914,93 eiro, pret Rumānijā – 864,88 eiro. Protams, var meklēt un atrast dārgākas valstis nekā Latvija, tomēr, ja Eiropas Savienībā nav vienotas pieejas šo minimālo algu, vēl jo vairāk ar to saistīto darba devēju piemaksu, apmēros, tad, ieraugot tikai vienu pašu minimālās algas apmēru, rodas ne tikai situācijai neatbilstošs vērtējums, bet var sekot arī attiecīgi lēmumi. Jo īpaši svarīgi tas ir pašreizējos apstākļos, kad – patīk vai nepatīk – tautsaimniecība kopumā labākajā gadījumā atrodas stagnācijā. Savukārt V. Briežkalns norāda, ka ir valstis (Somija, Zviedrija), kurās nemaz valstiskā līmenī nav noteikts minimālās algas lielums. Piemēram, Zviedrijā minimālo algu ikvienā nozarē nosaka atzīta institūcija.

Kas iegūst no minimālās algas pieauguma

Lai arī minimālās algas paaugstināšanu publiski skaļi cenšas sasaistīt ar atbalstu mazāk atalgotajiem strādājošajiem, kas arī notiek, jo mazo algu saņēmēju makos naudas kļūst vairāk, taču kautrīgi tiek noklusēts (varbūt neizprasts), ka šāds solis palielina daudzu darba devēju izmaksas un spiež tos paaugstināt savu preču un pakalpojumu cenas, savukārt valstij būs papildu valsts sociālās obligātās apdrošināšanas maksājumu ieņēmumi, kā arī lielāki patēriņa nodokļu, piemēram, pievienotās vērtības un akcīzes nodokļa, ienākumi. Var jau mierināt, sak, uzņēmējiem minimālās algas palielināšana neko daudz neietekmē, jo tādu nebūt neesot daudz, taču atkal noklusējam, ka, ceļot minimālo algu arī tiem, kuri saņem vairāk, šī alga ir jāpalielina. Un vēl jau minimālās algas palielināšana palielina sabiedriskā sektora izmaksas, kuru pieauguma bremzēšanai, nemaz nerunājot par iesaldēšanu vai vēl jo vairāk samazināšanu, var veikt tikai darbvietu likvidāciju. Šādi tiek veidots apburtais loks, jo tieši sabiedriskajā sektorā augošās algu izmaksas būs pirmā prasība valsts ieņēmumu celšanai, bet tas visvienkāršāk izskatās, ceļot minimālo algu.

Citi faktori

Minimālā alga var arī kalpot kā viens no indikatoriem ārvalstu investoriem, jo acīmredzot var rasties jautājumi, kāpēc Igaunijā vai Lietuvā minimālā alga ir būtiski augstāka. Vai tiešām Latvijā darbaspēks ir lētāks? Un kas tam ir par iemeslu – vai tiešām pirktspēja – zemāks cenu līmenis nekā kaimiņvalstīs, zemāka darbaspēka kvalifikācija vai arī ēnu ekonomikas īpatsvars? Vēl jau potenciālie ārvalstu investori, vērtējot savas izmaksas, reizēm uzdod jautājums par šīm «papildu» izmaksām no darba devēja kabatas, kas jāmaksā minimālās algas sakarā. Minimālās algas sistēma bez darba devēja piemaksām ir kā greizais spogulis, un mums tas rūp! Un galu galā minimālā alga jau nenozīmē, ka darbinieks tādu summu arī ieraudzīs savā makā. Tikai adekvāti salīdzināmi dati ir izmantojami pareizu, situācijai atbilstošu lēmumu pieņemšanā, kuri nemaldinātu sabiedrību un pašus lēmumu pieņēmējus.