Apdrošināšana

2020. gada 7. februāris 14:10

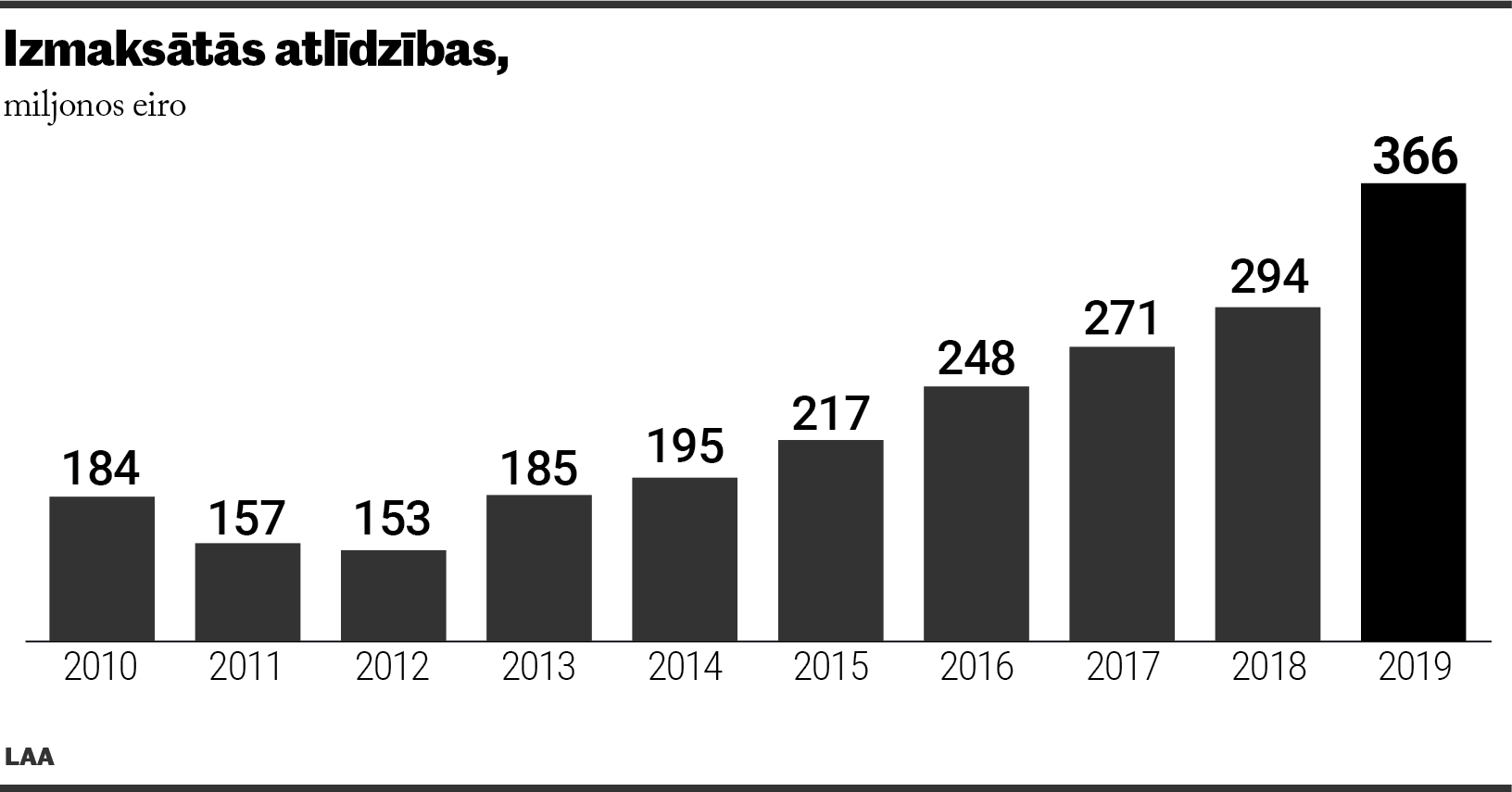

2019. gadā apdrošināšanas tirgus Latvijā piedzīvojis mērenu izaugsmi – parakstīto prēmiju apjoms gada laikā ir pieaudzis par 7,5%, sasniedzot 555,1 miljonu eiro. Savukārt izmaksāto atlīdzību apjoms kāpis par 24,5%, sasniedzot 366 miljonus eiro, liecina Latvijas Apdrošinātāju asociācijas apkopotie dati.

Apdrošinātāji pieaugumu vērtē pozitīvi, uzsverot, ka atsevišķos apdrošināšanas veidos vērojams straujāks pieauguma temps nekā iepriekš, tāpat palielinās brīvprātīgo apdrošināšanas veidu pieprasījums.

"Dzīvības un veselības apdrošināšana tradicionāli aug dinamiski, bet 2019. gada galvenā iezīme ir īpašuma apdrošināšanas straujais pieaugums gan parakstīto prēmiju, gan izmaksāto atlīdzību ziņā. Tas apliecina, ka klienti novērtē apdrošināšanas nozīmi un vairāk rūpējas par savu īpašumu. Kopumā pērnā gada izaugsme bija prognozētajā apmērā, taču skaitļi vien neatspoguļo apdrošināšanas attīstību. Nozarē notiek nozīmīgas kvalitatīvas pārmaiņas, lai piemērotos klientu prasībām – attīstās attālinātie apkalpošanas kanāli un IT sistēmas, tiek papildināti polišu segumi un piedāvāti jauni apdrošināšanas veidi," komentē LAA prezidents Jānis Abāšins.

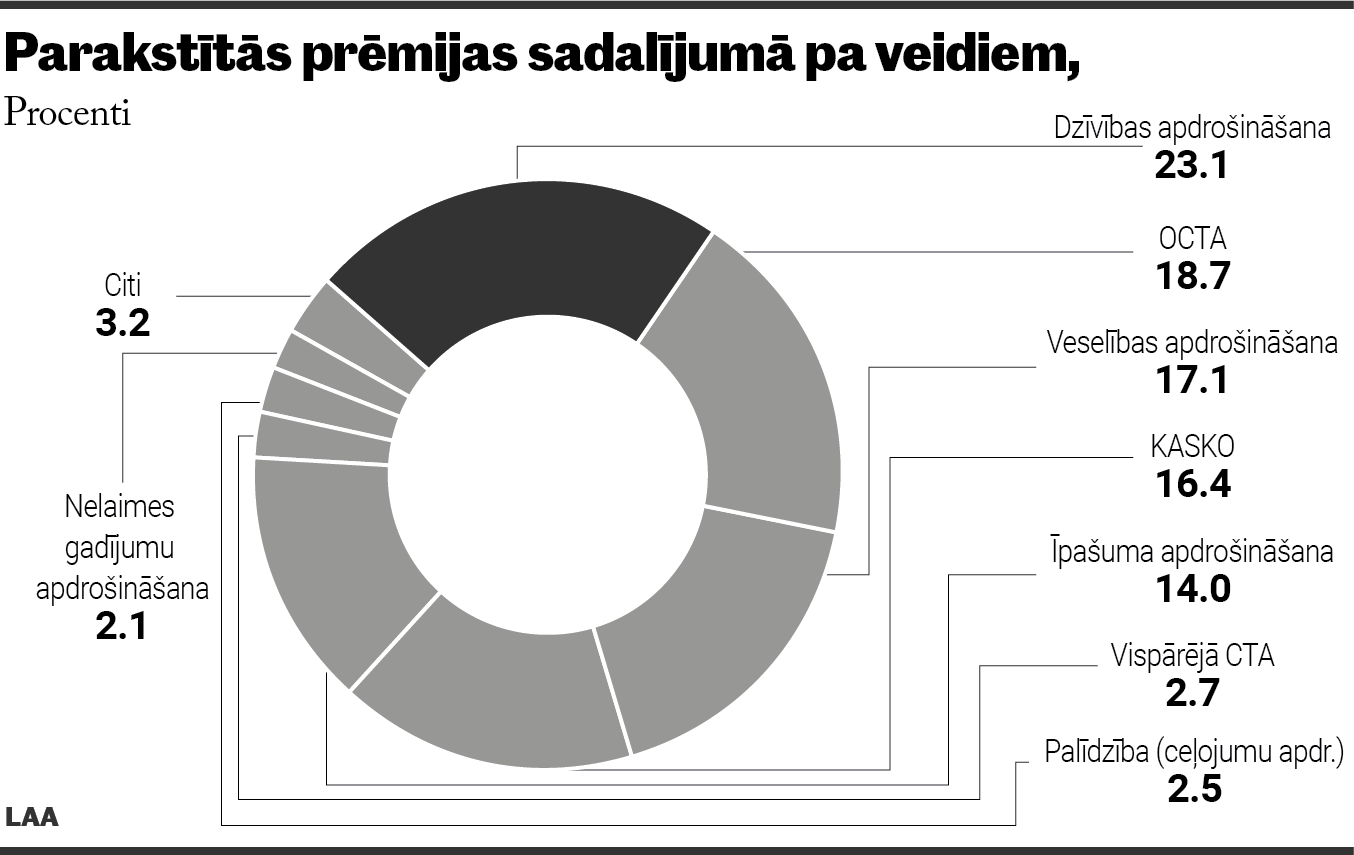

Straujākā izaugsme pērn bijusi īpašuma apdrošināšanas jomā – prēmijas augušas par 18,2%, savukārt atlīdzības – par 162,9%. Lai arī atlīdzību kāpumu ietekmēja viens apdrošināšanas gadījums, kad klientam izmaksāta rekordliela atlīdzība pēc ugunsgrēka, prēmiju pieaugums liecina par vispārēju intereses pieaugumu par īpašuma apdrošināšanu. Kopumā īpašuma apdrošināšanā parakstītas prēmijas par 77,6 miljoniem eiro, kas veido 14% no tirgus.

Savukārt atlīdzībās izmaksāts 76,1 miljons eiro, kas ir 20,8% no tirgus. Straujāku kāpumu atsākusi arī dzīvības apdrošināšana, kas ir lielākais apdrošināšanas veids gan pēc parakstīto prēmiju, gan izmaksāto atlīdzību apjoma, bet bija sabremzējusies 2018. gadā nodokļu reformas ietekmē. Prēmijas šajā apdrošināšanas veidā pērn bijušas 128,3 miljoni eiro, kas ir par 11% vairāk nekā 2018. gadā un veido 23,1% no tirgus.

Atlīdzībās dzīvības apdrošināšanā izmaksāti 80,3 miljoni eiro, kas ir par 17% vairāk nekā gadu iepriekš. Pastāvīgi augošs veids ir veselības apdrošināšana, prēmiju apjoms pērn tajā bijis 95 miljoni eiro, kas ir par 6,8% vairāk nekā gadu iepriekš.

Zīmīgi, ka veselības apdrošināšanas atlīdzības aug divreiz straujāk nekā prēmijas – atlīdzībās 2019. gadā izmaksāti 69,5 miljoni eiro, kas ir par 14,5% vairāk nekā 2018. gadā. Tas viennozīmīgi apliecina, cik lielā mērā cilvēki arvien vairāk izmanto privāti apmaksātus veselības aprūpes pakalpojumus valsts apmaksāto vietā, skaidro J. Abāšins.

Lai arī apjoma ziņā ceļojumu apdrošināšanas nozare nav starp pašiem lielākajiem apdrošināšanas veidiem, pērn tā piedzīvojusi strauju kāpumu – parakstīto prēmiju apjoms bijis 13,9 miljoni eiro, un tas ir 25,7% pieaugums. Atlīdzībās šajā apdrošināšanas veidā izmaksāti 3,7 miljoni eiro, kas ir par 9,8% vairāk nekā 2018. gadā.

AAS "BALTA" valdes loceklis Uldis Dzintars uzskata, ka kopumā apdrošinātāji par pēdējo pāris gadu izaugsmi var būt gandarīti, jo nozare beidzot atgūst krīzes gados zaudēto. Pēdējos gados tirgus izaugsme mērāma ar divciparu skaitli. "Ļoti būtiski ir tas, ka mēs redzam – tirgū ir dzīvība, proti, aug apdrošināto objektu skaits. Tirgus tiešām skaidri rāda gan to, ka pieaug apdrošinātāju klientu skaits, gan arī esošie klienti iegādājās vairāk produktu, viņš skaidro.

AAS "BALTA" privāto klientu skaits, salīdzinot ar 2015. gadu, ir pieaudzis par 90%. Turklāt kompānijai ir izdevies palielināt savu tirgus daļu no 23% līdz 26%.

"Nedzīvības apdrošināšana Latvijā veido vien 1,3% no iekšzemes kopprodukta. Attīstītajās Eiropas valstīs tie ir ap 2,5–3%. Tādēļ joprojām ir prognozējams, ka, augot labklājībai un cilvēku vēlmei pēc lielākas stabilitātes, apdrošināšana augs straujāk nekā ekonomika kopumā. Pēc Eiropas pieredzes, pētot apdrošināšanas tirgus briedumu, der salīdzināt, cik liels ir motora produktu (KASKO un ОСТА) īpatsvars pret kopējo nedzīvības apdrošināšanas tirgu. Vēl pirms dažiem gadiem Latvijā tas bija aptuveni 60% no kopējā tirgus, tagad – ap 50%, bet Eiropā – vidēji zem 40%. Jo lielāks nozares briedums un patērētāju izpratne par apdrošināšanu, jo vairāk pērk arī citus apdrošināšanas veidus," saka U. Dzintars.

Kopumā raugoties uz produktiem, viņš uzsver, ka brīvprātīgās apdrošināšanas veidi aug visstraujāk. Te lielākie apdrošinātie riski gan Latvijā, gan Eiropā ir saistīti ar īpašumu, autotransportu (KASKO), nelaimes gadījumiem, un vēl dominē vispārējās civiltiesiskās atbildības apdrošināšana. Patlaban straujākais pieaugums ir īpašuma apdrošināšanai – pērn ap 20% attiecībā pret gadu iepriekš. Uzņēmumi, protams, apdrošinās vairāk nekā privātpersonas, bet arī šajā jomā ir vieta izaugsmei, viņš uzskata. Galvenokārt uzņēmumi apdrošina savus nekustamos īpašumus un transportu un to dara biežāk nekā privātpersonas. "Privātajā sektorā Latvijā ļoti daudz īpašumu vēl nav apdrošināti. Lēšam, ka savus mājokļus joprojām nav apdrošinājušas divas trešdaļas jeb 550 000 mājsaimniecību – tas ir šokējošs skaitlis. Ja skatāmies uz ienākumu līmeni, tad vismaz puse no tām apdrošināšanu var atļauties. Turklāt Latvijā īpašumu apdrošināšanas tirgus ir mazāks nekā Igaunijā, lai gan tur ir mazāk iedzīvotāju," piebilst AAS "BALTA" valdes loceklis.

Pēc viņa uzskatiem, ir vairāki izaicinājumi, kuru pārvarēšana ļautu apdrošināšanas tirgum nākotnē augt vēl straujāk. Pirmkārt, apdrošināšanas kompānijām jāturpina darbs pie sabiedrības izglītošanas, lai mazinātu mītu par apdrošināšanu kā ārkārtīgi sarežģītu nozari. Turklāt bieži vien cilvēki izdara izvēli par labu tūlītējam labumam, nevis ilgtermiņa ieguvumam, ko reprezentē apdrošināšana. Protams, liela loma ir kopējam ekonomiskajam stāvoklim valstī – apdrošināšana ir cieši saistīta ar sabiedrības labklājību. Proti, cilvēki apdrošinās tad, kad tiem ir, ko apdrošināt, un ir līdzekļi, ko ik mēnesi novirzīt savas finansiālās stabilitātes un sirdsmiera pasargāšanai. Taču pat pie ekonomikas izaugsmes novērojams, ka izpratne par preventīviem drošības pasākumiem netiek līdzi. Tas attiecas ne tikai uz nekustamo īpašumu, bet arī uz citām jomām, piemēram, transporta apdrošināšanas tirgu.

"Vērtējot aktuālās tendences, kā pirmie jāmin digitālie risinājumi tieši atlīdzību pieteikšanā. Piemēram, KASKO apdrošināšanā šādam pieteikumu skaitam ir milzu pieaugums. 2018.gadā internetā tika pieteikti 34%, 2019.gadā – jau 54% no kopējā skaita, un tas ataino strauju klientu paradumu maiņu. Līdzīgi kāpis privātās īpašumu apdrošināšanas pieteikumu skaits internetā," saka U. Dzintars. "Viens aktuāls uzsvars ir digitālo kanālu attīstība, bet, otrkārt, manāmi irst cilvēku pārliecība, ka "ar mani jau nekad nekas nenotiks". Tās vietā aug izpratne, ka mēs visi esam pakļauti kādam riskam. Tādējādi veidojas jaunu klientu loks, kuri pārdomājuši un brīvprātīgi apdrošinās, turklāt nereti pērkot vairākus produktus. Līdz ar šo tendenci pieaug pārdošanas kanālu skaits, tam paplašinoties ārpus apdrošinātāju telpām un finanšu institūcijām," viņš skaidro.

2019. gadā mainījusies arī likumdošana, kas regulē Apdrošinātāju un pārapdrošinātāju darbību, tāpat apdrošinātājiem bija jāievieš Eiropas direktīvu regulas – GDPR un IDD, kas prasīja nepieciešamību veikt izmaiņas sistēmās, gan arī ikdienas darbā ar klientiem, stāsta "Gjensidige Latvija" vadītāja Ināra Meija. Visi apdrošinātāji ieviesa vienotas formas apdrošināšanas produktu informācijas dokumentu, kurš dod klientam iespēju saņemt svarīgāko informāciju par produktu, ko vēlas iegādājies, kompleksā veidā.