Finanses

2026. gada 8. aprīlis 06:25

Latvijas ekonomikas neredzamā rokas bremze ir kritiski zemā kreditēšana. Atpalicība no citām Baltijas valstīm kreditēšanā mērāma miljardos, liecina pieejamie statistikas dati

Dienas Bizness uzsāk pētījumu sēriju par finanšu pakalpojumu nozari Latvijā, kurā tiks meklētas atbildes uz jautājumiem par finanšu resursu pieejamību uzņēmumiem un mājsaimniecībām, to salīdzinājumu ar citām ES valstīm, kā arī nozares attīstības virzieniem un galvenajiem tirgus dalībniekiem. Pirmajā pētījumā uzmanība pievērsta kreditēšanai, kas ir kritiski svarīga tautsaimniecības un iekšzemes kopprodukta izaugsmei.

Prologs – atbilde uz kāpēc?

Ekonomikas attīstība nav iespējama bez naudas aprites. Tā ir gluži kā degviela, kas virza uzņēmējdarbību, investīcijas un patēriņu. Lai uzņēmumi varētu augt, radīt jaunas darbavietas un ieviest inovācijas, tiem ir nepieciešami finanšu resursi, kas bieži vien pārsniedz pašu pieejamos resursus. Ne mazāk svarīga tā ir arī privātpersonām, jo kredīti ļauj finansēt mājokļa iegādi un labiekārtošanu, automašīnas iegādi, izglītību un citus nozīmīgus sadzīves izdevumus, tādējādi uzlabojot dzīves kvalitāti. Tieši tāpēc kreditēšana spēlē tik būtisku lomu ekonomikā, tā nodrošina pieeju kapitālam brīdī, kad tas ir nepieciešams. Ja šī naudas plūsma ir ierobežota, arī ekonomikas attīstība kļūst lēnāka.

Zemākais kreditēšanas apjoms Baltijā

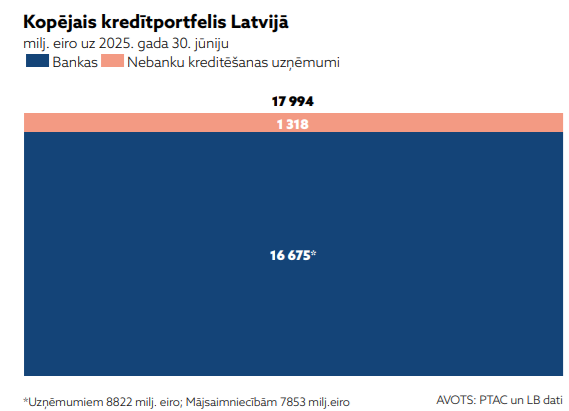

Kopējais banku un nebanku kredītportfelis Latvijā šobrīd veido 18,9 miljardus eiro. No tiem 16,6 miljardi ir komercbanku izsniegtais finansējums, savukārt nebanku kredītportfelis, ieskaitot banku meitas sabiedrību (galvenokārt banku līzinga meitasuzņēmumus), veido 1,3 miljardus eiro jeb tikai 7% no kopējā apjoma.

Sākotnēji šie skaitļi var šķist ievērojami, taču kreditēšanas dinamika un salīdzinājums ar kaimiņvalstīm un citām Eiropas Savienības valstīm atklāj pavisam citu ainu. Kopš 2016. gada – tātad desmit gadu laikā un par spīti ievērojamam algu un ienākumu pieaugumam, kā arī uzņēmumu un mājsaimniecību kredītspējas pieaugumam – kopējais banku un nebanku kredītportfeļa apjoms Latvijā pieaudzis vien par aptuveni 1 miljardu eiro, tikko pārsniedzot 18 miljardu robežu. Tikmēr Lietuvā kredītportfelis šajā periodā ir dubultojies līdz 37,5 miljardiem eiro, bet Igaunijā, neskatoties uz ievērojami mazāku iedzīvotāju skaitu, sasniedzis 26,5 miljardus eiro. Finanšu ministrs Arvils Ašeradens, vērtējot esošo situāciju, atzīst, ka finanšu sistēma ir stabila, bet ar būtisku neizmantotu potenciālu.

!Desmit gadu laikā kreditēšana Latvijā ir augusi vien par 1 miljardu eiro, kamēr Lietuvā tā ir dubultojusies līdz 37,5 miljardiem eiro

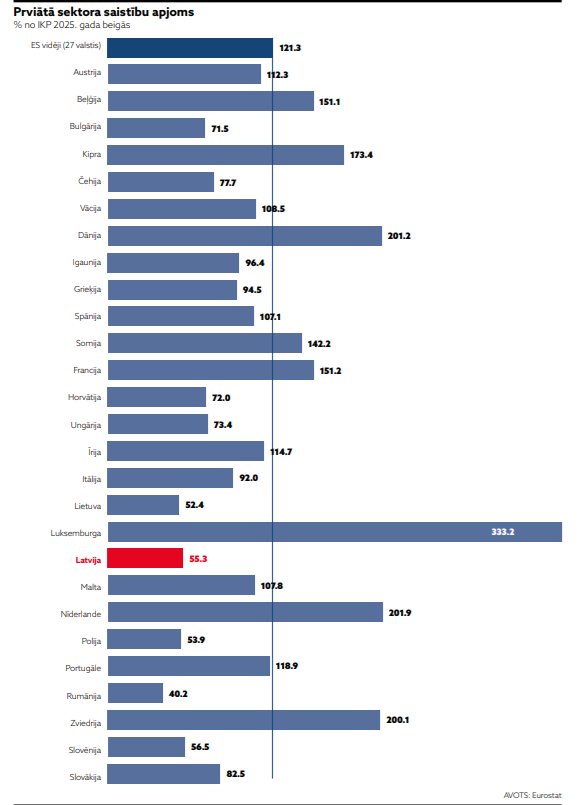

Arī, salīdzinot ar citām Eiropas valstīm, kreditēšanas rādītājs ir kritiski zems. Saskaņā ar Eurostat datiem 2024. gadā Latvijā privātā sektora kopējās saistības veidoja aptuveni 55% no IKP, kamēr Eiropas Savienībā vidēji šis rādītājs sasniedza 123%. Lai Latvija sasniegtu Eiropas Savienības vidējo rādītāju, kopējam privātā sektora banku un nebanku kredītportfelim ir jāpalielinās vairāk nekā divas reizes jeb aptuveni vēl par 22 miljardiem eiro.

Par nepieciešamību aktīvāk finansēt ekonomiku, šķiet, ir vienprātība starp visām iesaistītajām pusēm. Ģirts Kurmis, Mogo un Primero vadītājs, norāda, ka Latvijas problēma nav pārmērīga kreditēšana, tieši otrādi – tā ir nepietiekama un bremzē Latvijas attīstību. Tas ir neizmantots izaugsmes potenciāls.

!Kopējais banku un nebanku kredītportfelis vidējā termiņā Latvijā būtu vismaz jādubulto, uzskata Ģirts Kurmis Mogo un Primero vadītājs

Kreditēšana ir ekonomikas asinsrite, ja ekonomika neaizņemas, tā arī neinvestē, un bez investīcijām izaugsme nav iespējama. Tas nozīmē, ka uzņēmumiem bieži trūkst finansējuma jaunu iekārtu iegādei, procesu automatizācijai, eksporta attīstībai un konkurētspējas celšanai. Savukārt mājsaimniecību līmenī tas nozīmē mazāk jaunu un atjaunotu mājokļu, lielāku atpalicību mājokļu energoefektivitātē no kaimiņvalstīm, zemāku mobilitāti un kopumā mazāku naudas apriti ekonomikā. Lai veicinātu valsts ekonomisko attīstību, kredītu portfeļu atlikums Latvijas finanšu nozarē būtu jāpalielina vismaz divas reizes, norāda Ģirts Kurmis.

Gadiem ilgstoša dažu ārvalstu banku dominance

Arī INDEXO Bankas valdes loceklis un privātpersonu pakalpojumu vadītājs Jānis Mūrnieks norāda, ka, ņemot vērā ļoti zemo kreditēšanas līmeni, kreditēšanas apjomu pieaugums, kas pārsniedz IKP izaugsmi, Latvijā ir ne tikai pieļaujams, bet nepieciešams. Mūrnieks arī norāda, ka kredītresursu pieejamība nav bijusi vienmērīga visiem klientu segmentiem. Ir bijuši klienti un darījumi, par kuriem Latvijā pastāvēja konkurence, taču daudzās situācijās projekti, kas citās valstīs būtu saņēmuši banku finansējumu, Latvijā nespēja rast aizdevēju ieinteresētību. Viens no galvenajiem iemesliem šādai situācijai ilgstoši bijusi augsta tirgus koncentrācija un dažu lielu ārvalstu banku dominance.

Tieši tāpēc kreditēšanas pieauguma priekšnoteikums ir lielāka konkurence. Latvijas kreditēšanas vājums nav tikai pieprasījuma jautājums. Tas ir arī pieejamības, cenas, procesu ātruma un tirgus struktūras jautājums. Pozitīvi, ka pēdējā laikā jau redzamas uzlabojuma pazīmes, norāda INDEXO Bankas valdes loceklis Jānis Mūrnieks, vienlaikus uzsverot, ka kreditēšanas apjomi gan uzņēmumiem, gan privātpersonām aug, ko veicina gan zemākas procentu likmes, gan konkurences spiediens.

Latvijas Bankas dati parāda, ka vairāk nekā puse uzņēmumu, kuriem kredīts ir bijis nepieciešams, pat nav gājuši uz banku to pieprasīt. Iemesli – augstas likmes un augstas nodrošinājuma prasības. Uzticība komercbanku un aizņēmēju vidū ir zema. Latvijā kredīta nodrošinājuma prasība ir ap 160% no aizdevuma summas, turklāt bankas nereti prasa, lai uzņēmuma īpašnieki dod privātos galvojumus aizņēmumiem uzņēmuma attīstībai. Proti, uzņēmumu kreditēšanas gadījumā īpašniekiem tiek prasīts riskēt ar savu privāto mantu, ja uzņēmums aizņemas līdzekļus attīstībai. Šis noteikti ir viens no iemesliem, kāpēc arvien vairāk uzņēmumu izvēlas emitēt obligācijas, lai piesaistītu kapitālu. Ja skatāmies uz noguldījumu apjomu, tad komercbankās tie teju divas reizes pārsniedz kredītportfeli, turklāt Latvijas mājsaimniecību un uzņēmumu noguldījumu apjoms Latvijas bankās nemitīgi aug. Tas nozīmē, ka nauda kreditēšanai ir, vienīgi finansējums tiek turēts Eiropas Centrālās bankas depozītos un citos bezriska noguldījumos, kas bankām garantē augstu peļņu, bet šāda rīcība pati par sevi nedod nekādu labumu Latvijas ekonomikai.

Vai nebanku kredītdevēji lauž banku monopolu?

Vēl pirms padsmit gadiem komercbankas, kas klasiskā izpratnē ir tradicionālie finanšu pakalpojumu sniedzēji, faktiski bija vienīgie tirgus dalībnieki. Taču šodien, attīstoties tehnoloģijām, tirgū ir ienākuši daudzi jauni spēlētāji, tostarp arī uzņēmumi no nebanku kreditēšanas sektora. Lai gan nebanku kreditēšanas uzņēmumu kredītportfelis, iekļaujot banku meitas sabiedrību līzinga uzņēmumus, veido tikai 7% no kopējā izsniegto aizdevumu apjoma Latvijā, šie uzņēmumi ir tie, kas veicina konkurenci, kā arī paplašina pieejamību dažādiem finanšu pakalpojumiem.

Mogo un Primero vadītājs Ģirts Kurmis skaidro, ka nebanku kreditēšanas nozare attīstījās vairāku faktoru dēļ. Pirmkārt, pastāvēja objektīvs pieprasījums – bankas savas darbības modeļa un regulējuma dēļ vienmēr būs konservatīvākas gan cenu noteikšanā, gan risku izvērtēšanā, gan produktu politikā. Otrkārt, nebanku kreditēšanas uzņēmumi savus produktus veidoja no nulles laikā, kad tehnoloģijas jau bija ievērojami attīstītākas, tādējādi iegūstot konkurences priekšrocības vismaz tehnoloģiju jomā. Savukārt bankās jaunu produktu izstrādi bieži kavē sarežģītas un smagnējas IT sistēmas, kā arī birokrātiski procesi, kas ieviešanu padara daudz lēnāku. Vēl viens būtisks aspekts – nebanku kreditēšanas uzņēmumi bieži specializējas šaurākā produktu segmentā, kas ļauj procesus attīstīt līdz izcilībai, norāda Mogo un Primero vadītājs Ģirts Kurmis.

Salīdzinot banku un nebanku kredītportfeļu apjomus, redzam, ka to attiecība ir aptuveni 1 pret 15. Savukārt nebanku sektora izaugsmes rādītājs procentos ir 1 pret 3 par labu nebankām. Proti, lai arī nebanku sektora portfelis ir nenozīmīgs, izaugsmes relatīvais ātrums norāda, ka tuvāko 10 gadu laikā šo tirgus dalībnieku kreditēšanas daļai ir potenciāls ieņemt relatīvi lielāku daļu kopējā kreditēšanā nekā līdz šim. To sagaida arī politikas veidotāji. Ekonomikas ministrs Viktors Valainis Dienas Biznesam norāda, ka šobrīd var redzēt, ka finanšu pakalpojumu tirgus kļūst dinamiskāks, pieaug nebanku sektora aktivitāte, kas paplašina izvēles iespējas klientiem un veicina veselīgu konkurenci. Tas ir būtiski, lai finanšu pakalpojumi kļūtu pieejamāki un elastīgāki, norāda ministrs.

!Nebanku sektora aktivitāte paplašina izvēles iespējas klientam un veicina veselīgu konkurenci, teic ekonomikas ministrs Viktors Valainis

Jāveicina straujāka visas kreditēšanas attīstība

Secinājumos ir trīs galvenie predikāti – ir nepieciešamība, ir vajadzība un ir līdzekļi, ko aizdot, un tie vienlaikus ir priekšnoteikumi garantētai attīstībai turpmākajā dekādē. Ir tikai viens jautājums, kas būtu jāatrisina, proti, kādēļ kreditēšanas apjomu izaugsme bankām un nebanku kreditēšanas uzņēmumiem ir tik lēna? Latvija pēdējo desmit līdz piecpadsmit gadu laikā ir būtiski atpalikusi no citām Eiropas Savienības valstīm, un to skaidri apliecina dati. Attīstītās valstis savus izaugsmes rādītājus daļēji ir sasniegušas, tieši pateicoties pieejamam kapitālam. Mums ir jāmaina domāšana – no pārliecības, ka kreditēšana ir slikta, uz izpratni, ka tā ir ekonomikas asinsrite. Valsts jau šobrīd ir paveikusi daudzus nozīmīgus priekšdarbus – izveidoti kredītbiroji un nodrošināta datu apmaiņa starp tirgus dalībniekiem, kas palīdz izvairīties no pārkaršanas un novērst trekno gadu krīzes atkārtošanos. Ir sakārtots regulējums klientu maksātspējas vērtēšanai un ārpustiesas parādu piedziņai. Politikas veidotājiem ir jāapzinās, ka kreditēšana ir būtiska valsts ekonomikas asinsritei. Ir jābeidz bankas sodīt ar dažādiem solidaritātes nodokļiem, tā vietā ir jāveicina ilgtspējīga kreditēšana. Nākamajos desmit gados banku un nebanku kredītportfelim būtu jāpalielinās vismaz par 10 miljardiem eiro, nevis tikai par vienu, kā tas diemžēl ir noticis iepriekšējā desmitgadē, lai pieaugošie depozīti tiktu izmantoti produktīvi, nevis glabātos Eiropas Centrālās bankas bezriska depozītos. No tā ieguvēji būs visi – pieaugtu ekonomiskā aktivitāte, nodokļu ieņēmumi, tiktu radītas jaunas darbavietas, attīstītos reģioni, uzņēmumi kļūtu konkurētspējīgāki, un mājsaimniecībām uzlabotos dzīves kvalitāte.