Nodokļi

2020. gada 16. janvāris 13:12

Latvijai juridiski ir iespējams sekot citu Eiropas Savienības (ES) dalībvalstu piemēram un izstrādāt digitālo pakalpojumu nodokļa regulējumu nacionālā līmenī – atzīts nule pēc Kultūras ministrijas (KM) pasūtījuma veiktā pētījumā.

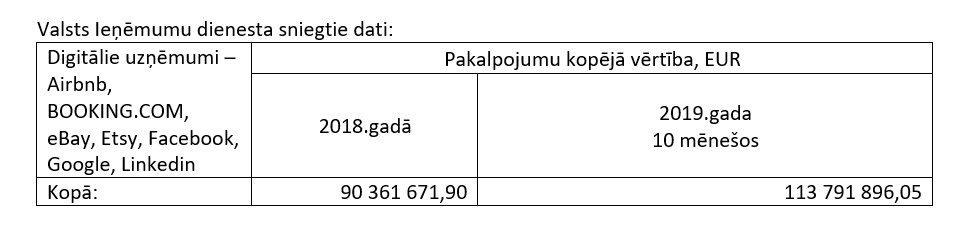

Aizvien pieaugot digitālās un ārvalstīs reģistrētās platformās izvietotā satura patēriņam Latvijā un reklāmu pakalpojumu iegādei tajos – 2019. gadā, salīdzinot ar 2018. gadu, 7 lielākie ES reģistrētie digitālie uzņēmumi ("Airbnb", "Booking.com", "eBay", "Etsy", "Facebook", "Google", "Linkedin") būs palielinājuši savus ienākumus no Latvijas PVN maksātājiem (juridiskajām personām) par 50%, visticamāk, pietuvojoties 140 miljonu eiro atzīmei - vienlaikus kā fakts konstatējams tas, ka digitālie uzņēmumi ieņēmuma nodokli bieži vien maksā citā valstī, nevis Latvijā, kurā ieņēmumi faktiski radušies, norāda Kultūras ministrija.

"Digitālās ekonomikas attīstība pieprasa arī nodokļu regulējuma attīstību. Šī problēma ir globāla - gan ES, gan Ekonomiskās sadarbības un attīstības organizācijas (OECD) valstis diskutē par iespējamu vienotu digitālo pakalpojumu nodokļa ieviešanu, kas paredzētu nodokļa piemērošanu starptautiskiem tehnoloģiju uzņēmumiem, kuri gūst ieņēmumus tirgos, kuros tie neveic nodokļu iemaksas," komentē kultūras ministrs Nauris Puntulis.

Pētījuma autoru ieskatā digitālo pakalpojumu nodokļa ieviešana

Latvijā būtu pamatota. Turklāt pētījuma veicēju ekspertīzē atzīts, ka,

izstrādājot atbilstošu atbalsta programmas instrumentu, no līdzekļiem, kas

iegūti digitālo pakalpojumu nodokļa ieņēmumos, varētu atbalstīt arī Latvijas

plašsaziņas līdzekļus, kuri veido Latvijas iedzīvotājiem nozīmīgu saturu, bet

kuru reklāmas tirgu vistiešākajā mērā ietekmē lielie digitālie uzņēmumi.

Pētījuma veicēji norāda, ka jauns digitālo pakalpojumu nodoklis būtu uzskatāms par apgrozījuma, nevis kapitāla pieauguma nodokli un līdz ar to tā ieviešana nebūtu pretrunā ar OECD nodokļu paraugkonvenciju.

Kā atzīst pētījuma veicēji, izlemjot par šī nodokļa likmi, lietderīgi būtu izmantot digitālo pakalpojumu nodokļa direktīvas projektā norādīto nodokļa likmi – 3% no kopējiem bruto ieņēmumiem par digitālajiem pakalpojumiem (citu ES dalībvalstu, kurās šis nodoklis ir ieviests vai to plānots ieviest, piemērotās nodokļa likmes svārstās 2% - 7% apmērā).

Tādējādi digitālo pakalpojumu nodokļa ieņēmumi Latvijā, piemēram, 2019. gadā no 7 lielākajiem, ES reģistrētajiem digitālajiem uzņēmumiem vien varētu pārsniegt 3-4 miljonu eiro atzīmi.

Lai izvērtētu iespēju Latvijā ieviest

t.s. digitālo nodokli, Kultūras ministrija pērn pasūtīja padziļinātas juridiskas ekspertīzes veikšanu

un atzinuma ar priekšlikumiem par digitālā nodokļa ieviešanas iespējām sniegšanu.

Pētījumu izstrādājis zvērinātu advokātu birojs "PRIMUS DERLING".