Ekonomika

2026. gada 14. maijs 06:26

Vai esam gatavi upurēt ilgtermiņa attīstību īstermiņa fiskālu ieguvumu vārdā?

Labāka uzņēmējdarbības vide, lielāki, ekonomiski jaudīgāki uzņēmumi arī ģenerē lielāku peļņu, kas ir būtiskākais investīciju avots un vēlāk kļūst par nozīmīgu avotu nodokļu ieņēmumu pieaugumam. Viss ir ļoti vienkārši – lieliska, pievilcīga uzņēmējdarbības vide, politisko lēmumu pieņēmēju sapratne, kas rada vērtības un no kurienes valsts makā rodas nauda, un valsts budžetā būs nauda veselības aprūpei, izglītībai, infrastruktūrai, kultūrai, drošībai.

Tā ir aksioma, kas jāliek aiz auss ikvienam lēmumu pieņēmējam jebkurā līmenī. Ja kādam ir šaubas par šo sociālekonomiskās sistēmas aksiomu, atliek palūkoties uz pārējām Baltijas valstīm kaimiņos – Lietuvu un Igauniju. Jo lielāki un ekonomiski spēcīgāki uzņēmumi, jo tie ne tikai nodarbina cilvēkus, maksā viņiem algu un attiecīgus darbaspēka nodokļus, bet arī to īpašnieki agrāk vai vēlāk no sava ieguldītā vēlēsies saņemt dividendes un attiecīgi arī maksās uzņēmuma ienākuma nodokli.

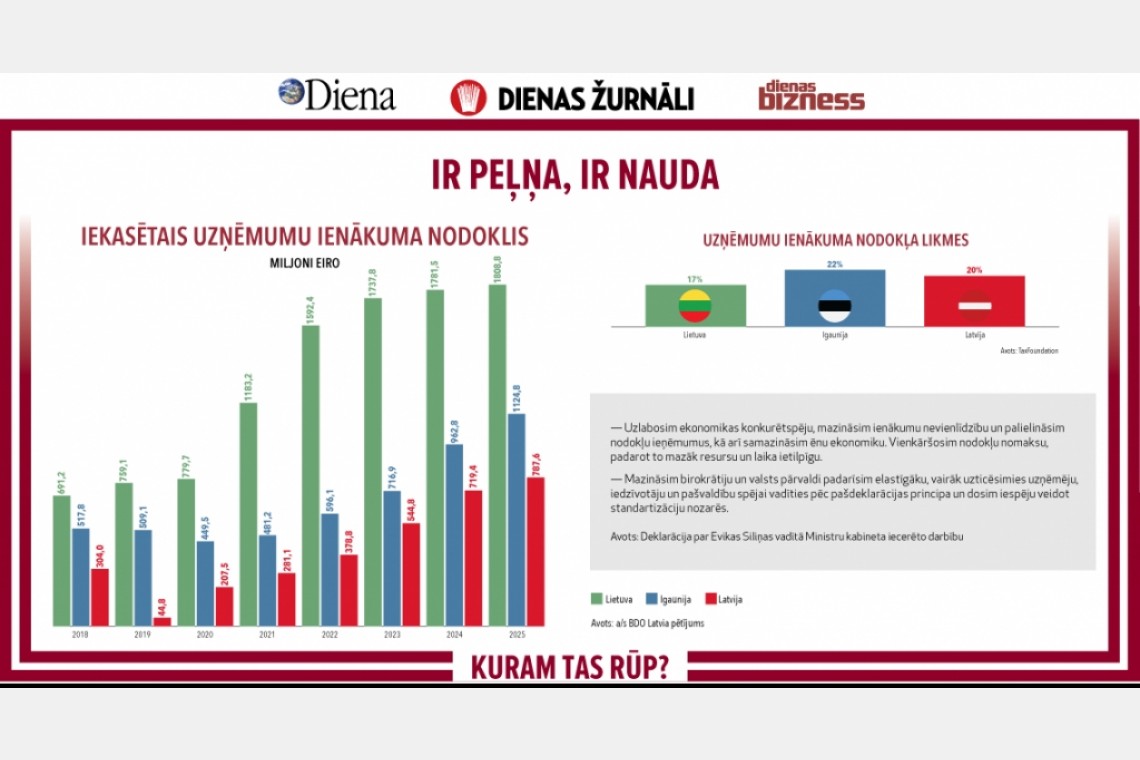

Lietuvā – lielākās iemaksas

AS BDO Latvia pētījums rāda, ka Baltijas valstis kopš 2020. gada uzņēmumu ienākuma nodoklī (UIN) ik gadu iekasē arvien vairāk. Viena miljarda līmeni eiro 2025. gadā pārsniedza Igaunija, bet Lietuva to iespēja jau 2021. gadā un nu ir tuvu divu miljardu eiro atzīmei, bet Latvija joprojām ir godpilnajā trešajā vietā.Nav noliedzams, ka Latvijā UIN ieņēmumi 2025. gadā pieauga par 68,1 miljonu eiro jeb 9,5%, sasniedzot rekordaugstos 787,6 miljonus eiro. Finanšu ministrija to skaidroja ar šī nodokļa maksātāju rīcību 2024. gada nogalē, sadalot peļņu un izmaksājot dividendes fiziskām personām, jo no 2025. gada ienākumu daļai virs 200 tūkstošiem eiro tiek papildus piemērota iedzīvotāju ienākuma nodokļa likme 3% apmērā. Salīdzinājumam: Lietuva, piemēram, 2025. gadā kā UIN iekasēja 1,8 miljardus eiro, bet Igaunija – 1,12 miljardus eiro.

Pandēmijas blakusefekti

BDO Latvia pētījums rāda, ka astoņu gadu laikā visvairāk no UIN ir guvis tieši Lietuvas valsts budžets. Turklāt dienvidu kaimiņvalsts ir pamanījusies kovidpandēmijas laikā palielināt šī nodokļa ieņēmumus, kamēr Igaunijā šī nodokļa ieņēmumi saruka. Pēc iekasētā UIN apmēra šķiet, ka Lietuvai kovidpandēmija ir gājusi secen vai pat tieši tā ir ļāvusi Lietuvā strādājošajiem uzņēmumiem pelnīt vēl vairāk, pat neraugoties uz sekojošajiem inflācijas cunami viļņiem, tā slāpēšanai paaugstinātajām procentlikmēm un tā rezultātā izraisīto stagnāciju vairākos Eiropas tirgos, karadarbības sākumu Ukrainā un citāda veida ģeopolitiskajām kataklizmām.

Protams, Igaunijā un Latvijā strādājošiem uzņēmumiem atšķirībā no Lietuvas ir cita UIN sistēma, kurā jāmaksā šis nodoklis tikai tad, kad izmaksā dividendes. Varbūt nav pārsteigums, ka Igaunijā strādājošie uzņēmumi pieturēja peļņu un samazināja tās izmaksājamo apmēru. Vienlaikus jārēķinās, ka ziemeļu kaimiņvalstī regulāriem dividenžu izmaksātājiem pat bija zemāka šī nodokļa likme par tobrīd esošo 20%. Igaunija piecu gadu laikā sasniedza un pārsniedza viena miljarda eiro iekasētā UIN apmēru. Latvijai, šķiet, vēl kāds brīdis būs jāpagaida, līdz šī nodokļa devums valsts makā sasniegs viena miljarda eiro apmēru.

Sistēmas lieta

Var lietot argumentu, ka Lietuvā ir citādāka UIN sistēma nekā Latvijā un Igaunijā, un būs taisnība, jo kopš 2018. gada Latvijā UIN sistēmā tika veikta reforma. Pārgājām uz kārtību, kādu Igaunijā ieviesa jau 2000. gadā un kurā vairs nav būtiski, cik liela vai maza ir peļņa vai zaudējumi, bet būtiskākais ir – vai tiek izmaksātas dividendes, kad arī iestājas pienākums samaksāt šo nodokli no izmaksājas summas. Tāpēc šādu UIN sistēmu patiešām nevar īsti korekti salīdzināt ar klasisko, kur UIN jāmaksā neatkarīgi no tā, vai tiek vai netiek izmaksātas dividendes.

Taču ir kāds «bet» – UIN klasiskajā shēmā rēķina no ar šo nodokli apliekamā ienākuma. Tātad būtiskākais ir, kas (cik liels) ir ar to apliekamais ienākums – peļņa, ko samazina par amortizācijas atskaitījumu apmēru, par ieguldījumiem zinātnē un pētniecībā, kā arī citiem izdevumiem, kā rezultātā šī nodokļa efektīvā likme kļūst daudz zemāka par normatīvos norādīto. UIN likme juridiski viszemākā ir Lietuvā – 17%, savukārt Latvijā – 20%, bet Igaunijā – 22%. Ar vienu piebildi, ka abām pēdējām šī nodokļa maksāšanas pienākums iestājas tikai tad, kad tiek izmaksātas dividendes kapitāldaļu turētājiem vai veikti darījumi, kuru tēriņi tiek pakļauti aplikšanai ar šo nodokli.

Atgūšanās laiks – 15 gadu

Un varbūt pārsteidzoši, bet tikai 2024. gadā Latvijas valsts makā beidzot tika sasniegts un nedaudz pārsniegts (719,4 miljoni eiro) tas UIN apmērs valsts budžetā, kāds tika iegūts 2008. gadā (715,9 miljoni eiro). Šis 2008. gada UIN ienākumu rekords noturējās 15 gadus, turklāt tika pārspēts jau ar citu šī nodokļa maksāšanas kārtību.Jāņem vērā, ka pēc tā dēvētā nekustamo īpašumu burbuļa plīšanas UIN apmērs valsts budžetā 2010. gadā saruka līdz 159,6 miljoniem eiro, taču vēl zemāku līmeni – tikai 44,8 miljonus eiro – tas sasniedza 2019. gadā, kas bija šī nodokļa reformas otrais gads, kurā tika veiktas iemaksas par 2018. gadā nopelnīto un nolīdzinātas UIN avansa maksājumu pārmaksas.

Sakne – lēmumu pieņēmēji

Secinājums – ja valsts (lēmumu pieņēmēji) vēlas saņemt lielākus UIN maksājumus, tad ir jāpieņem biznesam labvēlīgi lēmumi, lai uzņēmēji gūtu peļņu, kuru novirzīt attīstībai jeb investēt, radot jaunas vērtības, un tad jau arī uzņēmumu īpašnieki vēlēsies saņemt dividendes, savukārt valsts iegūs lielākus šī nodokļa ieņēmumus.Jā, ir Latvijas un arī Eiropas, un arīdzan globālie ietekmes efekti, kuri atstāj savu negatīvo blakni uz uzņēmumu peļņu, arī konkurētspēju, taču nevar būt, ka Lietuvā un Igaunijā strādājošajiem uzņēmumiem ir mazāki Eiropas un globālo notikumu ietekmes efekti nekā Latvijā strādājošajiem.

Tas vairāk vedina uz cita veida jautājumiem – par politisko lēmumu pieņēmēju nepareiziem orientieriem, bailēm pieņemt lēmumus bez vairākkārtīga nodrošinājuma dažādu atzinumu formā, taču rada daudz garākus termiņus, tātad aug izmaksas, lai uzņēmums spētu pārvarēt birokrātiskos džungļus.Apgalvojums, ka Eiropas Savienības (ES) direktīvu un regulu prasības apgrūtina dzīvi Latvijā strādājošajiem, neiztur kritiku, jo šādu efektu neredz uz kaimiņvalstīs strādājošajiem. Loģika šeit var būt tikai tāda, ka ES direktīvu un regulu prasībās ietveram arī kādu virsnormatīvu, kādu nav citām valstīm.Un vēl jau ik pa brīdim skan dažādi ierosinājumi (un ne tikai) saimnieciskās darbības ierobežošanai. Vēl jo vairāk, ar neprognozējamu valsts politiku ilgtermiņā ir grūti cerēt uz biznesa pamatīgu uzplaukumu, kas ir pamats arī lielākai peļņai un UIN maksājumiem.

Cita starpā vēl jau ir klusas idejas par iespējamu UIN sistēmas maiņu, jo šajā nodoklī valsts saņemot pārāk maz. Tas, ka pēc vēlēšanām kāds varētu meklēt veidu, kā palielināt budžeta ieņēmumus, tostarp pārskatot reinvestētās peļņas aplikšanu, nebūs nekāds pārsteigums. Taču ir svarīgi uzdot vienu vienkāršu jautājumu – vai mēs esam gatavi upurēt ilgtermiņa attīstību īstermiņa fiskālu ieguvumu vārdā? Latvija nevar atļauties politiku, kas veicina atpalicību. Kuram tas rūp?