Eksperti

2026. gada 13. janvāris 09:29

Nekustamo īpašumu (turpmāk – NĪ) obligāciju tirgus pēdējos trīs gados ir piedzīvojis straujas svārstības – no aktivitātes krituma un nenoteiktības 2022. gadā līdz pakāpeniskai atkopšanās fāzei 2024. gadā. Procentu likmju stabilizēšanās ir kļuvusi par būtisku pagrieziena punktu: kopš 2024. gada sākuma tirgus atdzīvojas, vairāk parādās jaunu emisiju, un investoru interese atgriežas.

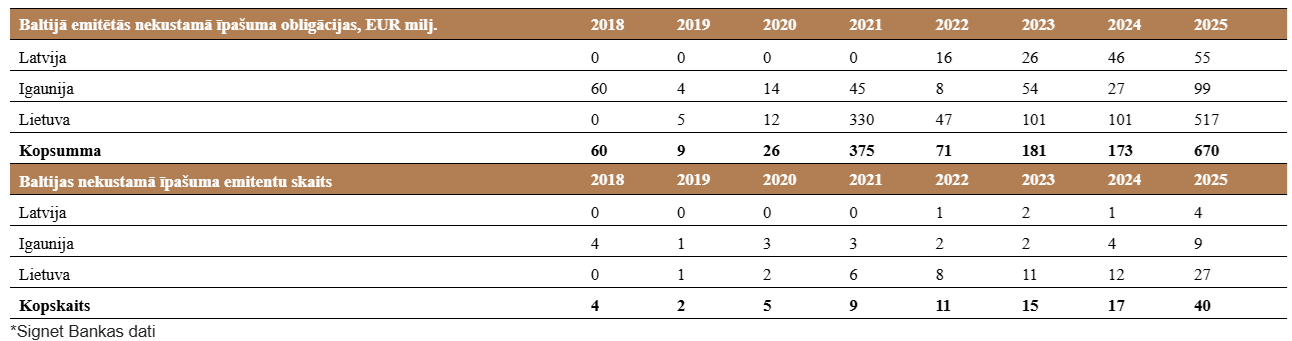

2025. gads Baltijas NĪ obligāciju tirgū ir sasniedzis jaunus rekordus gan apjoma, gan emisiju skaita ziņā un ir vairākkārt pārsniedzis vidējo gada rādītāju, kāds bija raksturīgs pēdējo piecu gadu periodā.

Statistikai par labu spēlē Akropolis Group 350 milj. EUR emisija 2025. gada maijā, kura ir lielākā NĪ obligāciju emisija Baltijā pēdējo gadu laikā un ar ienesīgumu 5% kalpo kā etalons pārējam tirgum. 2025. gadā tika veikti vēl ievērojami kapitāla tirgus darījumi, kā, piemēram, Summus Capital 30 milj. EUR obligāciju emisija ar ienesīgumu 8%, kā arī ir veikts nozīmīgs skaits ar atsevišķu NĪ attīstības projektu darījumiem, kur līdzekļi tiek piesaistīti konkrēta NĪ projekta realizēšanai un tipiski piedāvā augstāku likmi, kas ir atkarīga no konkrētā projekta attīstības riska.

Pieprasījums pārsniedz piedāvājumu

Kapitāla pieejamība šobrīd ir laba un to arī pamato pēdējā laikā veikto NĪ obligāciju piedāvājumu rezultāti. Lielākoties kopējais pieprasījums pēc obligācijām pārsniedza piedāvājumu un atsevišķos gadījumos tas pat bija divas vai trīs reizes lielāks apjoms, nekā uzņēmums plānoja piesaistīt. Tas var liecināt gan par pievilcīgi nocenotu piedāvājumu priekš investoriem, gan par kopumā labi strukturētu darījumu. Kopumā var uzskatīt, ja piedāvājums ir labi nopozicionēts un investoriem pievilcīgs, tad piesaistīt kapitālu nebūs problēma, tādēļ galvenais uzdevums vienmēr ir salāgot uzņēmuma vajadzības un vēlmes ar investoru gaidām konkrētajā situācijā.

Precīzā procentu likmju prognozēšana ir sarežģīta

Procentu likmēm NĪ nozarē ir būtiska nozīme. Piemēram, 2022. gadā straujais likmju kāpums – vienlaikus ar Krievijas pilna mēroga iebrukumu Ukrainā – būtiski samazināja darījumu un jauno obligāciju emisiju aktivitāti. Šī tendence turpinājās arī 2023. gadā, kad NĪ obligāciju likmes tuvojās 10% pat uzņēmumiem ar stabilu finanšu situāciju, bet riskantākiem projektiem – vēl vairāk. Pie šādām izmaksām daudzi attīstītāji projektus atlika.

Precīza prognozēšana ir sarežģīta, taču pašreizējie signāli līdz šim norāda uz likmju nostabilizēšanos esošajā līmenī un potenciāli pakāpenisku likmju pazemināšanos tālākā nākotnē. NĪ, tāpat kā citu segmentu obligāciju tirgus likmes seko kopējiem finanšu tirgiem, un ir atkarīgas no Eiropas Centrālās bankas lēmumiem par bāzes likmēm. Šobrīd ir jārēķinās ar zemāku ienesīgumu, nekā tas bija pirms diviem gadiem, un NĪ obligāciju tirgū varam turpināt novērot pakāpenisku likmju samazināšanos. Tomēr katras emisijas noteicošais faktors joprojām ir uzņēmuma individuālais profils: finanšu rādītāji, īpašumu portfeļa kvalitāte, naudas plūsma, nodrošinājuma struktūra un kopējais riska līmenis.

Kas iegulda NĪ obligācijās Baltijā

NĪ uzņēmumu obligācijās iegulda gan institucionālie, gan privātie investori, un to proporciju nosaka piedāvājuma veids. Publiskās emisijas ar zemāku minimālo slieksni piesaista plašu privāto investoru loku, savukārt slēgtie piedāvājumi ar 100 000 EUR minimumu – šaurāku investoru loku. Investoru struktūru ietekmē arī emisijas apjoms, kupons, termiņš, nodrošinājums un emitenta reputācija.

Institucionālie investori parasti izvēlas zemāka riska profila obligācijas un bieži sagaida, ka tās tiks iekļautas regulētajā tirgū. Privātajiem investoriem motivācija biežāk ir ienesīgums, un viņi mēdz būt elastīgāki attiecībā uz citiem nosacījumiem. Pēdējā laikā pieaugot privāto investoru rocībai un interesei par obligācijām, ir būtiski palielinājies publisko emisiju īpatsvars, īpaši nekustamā īpašuma obligāciju segmentā. Obligācijas ir kļuvušas pieejamākas arī mazajiem investoriem, kuri veido nozīmīgu daļu no piesaistīto līdzekļu apjoma daudzās emisijās.

Ko investoriem obligācijās patiešām jāvērtē

Obligāciju investora risks jāvērtē ne tikai pēc konkrētā īpašuma vai segmenta, bet arī pēc uzņēmuma spējas laikā veikt maksājumus un dzēst obligācijas. Analizējot projektu, būtiski izvērtēt atmaksas vai refinansēšanas scenārijus un to, no kādiem līdzekļiem tie tiks īstenoti. Tieši šie faktori visvairāk nosaka projekta riska līmeni. Baltijā iepriekš esam novērojuši, ka tradicionāli kapitāla tirgū finansējumu piesaista NĪ uzņēmumi, kuri darbojas komercīpašumu sektorā, tomēr pēdējā laikā tirgū ir parādījušies arī arvien vairāk dzīvojamo īpašumu projekti.

Abos segmentos būtiski izvērtēt specifiskos riskus: komercīpašumiem – plānoto aizpildījumu, tā sasniegšanas periodu un nomas cenas; dzīvojamiem projektiem – rezervāciju un pārdošanas progresu, kā arī to, vai šie ieņēmumi ļaus projektam laikā atmaksāt obligācijas.

Kapitāla tirgus potenciāls Baltijas NĪ sektorā

Signet Bankas investīciju eksperti novēro pieaugošu interesi nekustamo īpašumu nozarē par kapitāla tirgus finansējumu, lai gan jāsaka, ka šobrīd Lietuvas nekustamo īpašumu uzņēmumi ir visaktīvākie kapitāla tirgū, kam seko Igaunija un tad Latvija, tādēļ joprojām šajā jomā redzam izaugsmes potenciālu. Tirgū jau ir labi piemēri, kā kaimiņvalstu attīstītāji sekmīgi īsteno projektus ar obligāciju emisiju palīdzību – šie piemēri var kalpot kā praktiska iedvesma arī Latvijas uzņēmumiem, kuri vēl tikai apsver iespēju spert nākamo soli kapitāla tirgū.