Eksperti

2026. gada 20. marts 09:37

Jautājums par to, kur ieguldīt naudu, lai nopelnītu visvairāk, ir aktuāls vienmēr. Taču realitātē vienas pareizās atbildes nav. Katrs ieguldījumu veids sev līdzi nes atšķirīgu riska, ienesīguma un svārstību kombināciju. Tieši tāpēc vēsturisko datu analīze ir viens no noderīgākajiem rīkiem investoriem. Tā nepasaka priekšā nākotni, bet palīdz saprast, kā dažādi aktīvi uzvedas dažādos ekonomiskajos apstākļos.

Pēdējie deviņi gadi šajā ziņā ir īpaši interesanti. Šajā periodā finanšu tirgi piedzīvoja gan COVID-19 pandēmiju, gan strauju inflācijas kāpumu, procentu likmju pieaugumu un ģeopolitisko nestabilitāti. Citiem vārdiem – tas bija pilnvērtīgs stresa tests gandrīz visiem ieguldījumu veidiem.

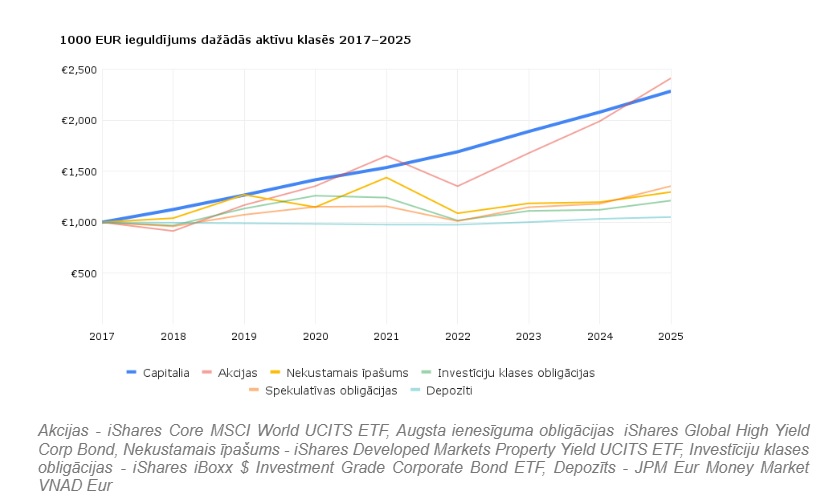

Cik vērti 1000 eiro būtu šodien?

Ja investors 2017. gada sākumā būtu ieguldījis 1000 eiro dažādās aktīvu klasēs un deviņus gadus tās neaiztiktu, aina šodien būtu ļoti atšķirīga. Turklāt rezultāti atšķirtos ne tikai gala summas ziņā, bet arī ceļā, kā līdz tai nonākts.

Akciju tirgi šajā periodā uzrādīja augstāko ienesīgumu – ieguldījumu vērtība būtu pieaugusi līdz aptuveni 2411 eiro. Taču šis rezultāts nebija lineārs. 2022. gadā akciju tirgi piedzīvoja vienu no straujākajiem kritumiem pēdējo gadu desmitu laikā, sarūkot par aptuveni 18%. Tas vēlreiz apstiprina vienu no investīciju pamatprincipiem – augstāka peļņa bieži nāk kopā ar lielāku svārstīgumu.

Taču jāatzīmē, ka arī konservatīvākie instrumenti neizrādījās imūni pret tirgus svārstībām. Gan obligācijas, gan nekustamais īpašums 2022. gadā piedzīvoja būtiskus kritumus, parādot, ka “drošs” nenozīmē “bez riska”.

Tikmēr depozīti pildīja savu pamata funkciju – saglabāja kapitālu, taču ar ļoti zemu ienesīgumu. Augstas inflācijas apstākļos tas nozīmēja reālu naudas vērtības samazināšanos. 1000 eiro deviņos gados pieauga vien līdz 1051 eiro.

Nevis cik nopelna, bet kā

Svarīgi ir ne tikai tas, cik daudz ieguldījums nopelna, bet arī tas, cik svārstīgs ir šis rezultāts. Pēdējo gadu dati parāda būtiskas atšķirības. Akciju tirgos var novērot gan ļoti spēcīgus kāpumus, gan straujus kritumus – piemēram, +20% vienā gadā un -18% nākamajā. Līdzīgas svārstības, lai arī mazāk izteiktas, redzamas arī citos publiskajos finanšu tirgos.

Savukārt daļa alternatīvo ieguldījumu veidu šajā periodā uzrādīja ievērojami vienmērīgāku ienesīgumu – relatīvi šaurā pozitīvā diapazonā bez izteiktiem kritumiem. Piemēram, aizdevumi maziem un vidējiem uzņēmumiem Capitalia platformā šajā periodā nodrošināja konsekventi pozitīvu atdevi – vidēji ap 10% gadā. Attiecīgi 2025. gada 1000 eiro ieguldījums būtu sasniedzis aptuveni 2284 eiro – līdzīgu līmeni kā akcijas, bet ar ievērojami mazākām svārstībām.

Šī atšķirība nav nejauša. Tā izriet no paša ieguldījuma veida. Publiskie finanšu tirgi – akcijas, obligācijas, nekustamais īpašums – lielā mērā atspoguļo tirgus noskaņojumu. To vērtību ietekmē procentu likmes, inflācijas gaidas, ģeopolitika un investoru emocijas. Tas nozīmē, ka cenu svārstības var būt straujas un ne vienmēr tieši saistītas ar konkrētā aktīva fundamentālo vērtību.

Savukārt citi ieguldījumu veidi, piemēram, kreditēšana vai līdzīgi alternatīvie instrumenti, balstās uz citiem principiem – procentu maksājumiem un aizņēmēju maksātspēju. Šeit galvenais risks ir kredītrisks, nevis tirgus svārstības. Šāds risks ir citāds – bieži konkrētāks un labāk analizējams, lai gan tas nenozīmē, ka tas ir mazāks vai nebūtisks.

2022. gads labi ilustrē šo atšķirību. Kamēr finanšu tirgi piedzīvoja būtisku kritumu, daļa alternatīvo ieguldījumu turpināja ģenerēt pozitīvu atdevi, jo to ienesīgums nebija tieši saistīts ar tirgus cenu svārstībām.

Tomēr stabilāka atdeve nenāk bez kompromisiem. Atšķirībā no akcijām, daudzi alternatīvie ieguldījumi ir mazāk likvīdi – kapitāls bieži ir piesaistīts uz noteiktu laiku. Tāpat arī potenciālā peļņa parasti ir ierobežota ar iepriekš noteiktu ienesīgumu, nevis atkarīga no uzņēmuma vai tirgus straujas izaugsmes. Tas nozīmē, ka investors “maksā” par stabilitāti ar zemāku maksimālo peļņas potenciālu.

Pēdējie deviņi gadi dati skaidri parāda, ka nepastāv viens universāli labākais ieguldījums. Katram no tiem ir savs raksturs un sava vieta portfelī. Akcijas ilgtermiņā piedāvā vislielāko peļņas potenciālu, bet prasa spēju izturēt svārstības. Depozīti ļauj saglabāt kapitālu, tomēr inflācijas apstākļos tas bieži nozīmē reālu pirktspējas samazināšanos. Savukārt alternatīvie ieguldījumi, piemēram, aizdevumu platformas, piedāvā mērenāku, bet vienmērīgāku ienesīgumu.

Tieši tāpēc diversifikācija nav tikai teorētisks jēdziens – tā ir praktiska nepieciešamība. Labi sabalansētā portfelī ir vieta gan izaugsmei, gan stabilitātei. Un arvien biežāk investori šo stabilitātes komponenti meklē ārpus tradicionālajiem finanšu tirgiem, kombinējot dažādus ieguldījumu veidus, kuru uzvedība savā starpā atšķiras. Tieši šāda pieeja ilgtermiņā ļauj ne tikai pelnīt, bet arī saglabāt kontroli pār risku.