Eksperti

2026. gada 20. februāris 15:05

Valsts parāds ir viens no tiem ekonomikas rādītājiem, kas publiskajā telpā regulāri tiek pieminēts ar spēcīgu emocionālu piegaršu. Vieni saka: "Mūsu parāds ir mazs, nav par ko uztraukties." Citi brīdina: "Parāds aug pārāk strauji, drīz būs krīze." Abas frāzes ir intuitīvas, bet ekonomiski nepilnīgas.

Lai par Latvijas valsts parādu spriestu jēgpilni, jāatbild uz šādiem jautājumiem: Cik liels ir valsts parāds un kā tas mainās? Kādas ir valsts parāda izmaksas un riski? Kad valsts parāda pieaugums ir ekonomiski pamatots? Kāda ir Latvijas valsts parāda prognoze? Ko var darīt, lai valsts parādu kontrolētu, nekaitējot ekonomikas izaugsmei?

Šajā rakstā mēģināšu sniegt atbildes, balstoties uz datiem, ekonomisko loģiku un Latvijas Bankas pētījumu rezultātiem.

1. Cik liels ir Latvijas valdības parāds?

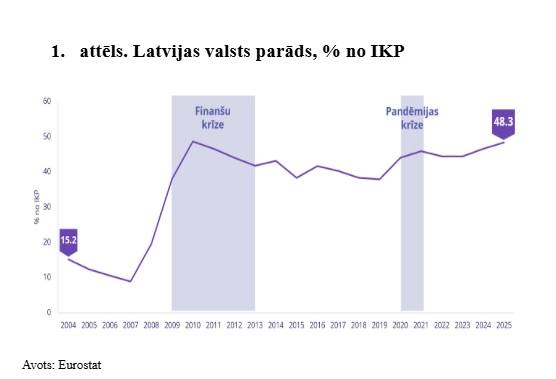

Latvijas valsts jeb valdības parāds pēdējo 20 gadu laikā ir būtiski pieaudzis: no aptuveni 15 % no iekšzemes kopprodukta (IKP) 2004. gadā līdz aptuveni 48 % no IKP 2025. gadā (1. attēls). Parāda pieaugums Latvijā nav bijis vienmērīgs. Ir divi periodi, kad tas kāpa īpaši strauji: globālās finanšu krīzes laikā (2008–2010), kas Latvijas ekonomiku ietekmēja ļoti smagi, un Covid-19 pandēmijas laikā (2020–2021), kad valstis, tostarp Latvija, būtiski palielināja izdevumus, lai atbalstītu mājsaimniecības un uzņēmumus. Vairākums ekonomistu parāda pieaugumu krīžu laikā uzskata par normālu parādību – valdībai ir jāaizņemas vairāk, jo krīt nodokļu ieņēmumi un vienlaikus pieaug izdevumi. Problēma rodas tad, ja pēc krīzes parāds nevis pakāpeniski samazinās, bet paliek uz vietas vai pat turpina pieaugt.

Par parādu vienmēr būs jāmaksā. Procentu maksājumi ir daļa no valdības budžeta izdevumiem, līdzīgi kā mājsaimniecību gadījumā hipotekārā kredīta procentu maksājumi.

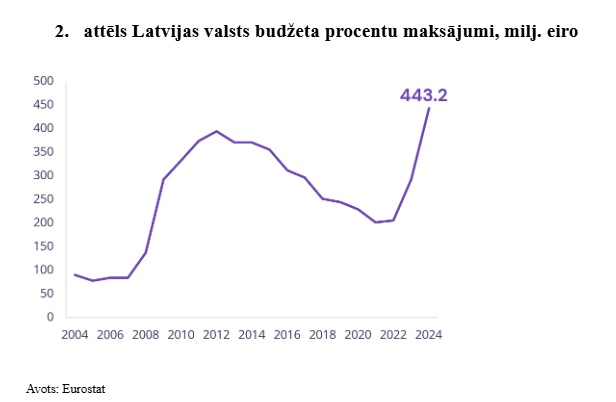

Procentu maksājumi Latvijā pēdējos gados ir strauji pieauguši, un 2023. gadā tie sasniedza aptuveni 443 milj. eiro (2. attēls). Lai šis skaitlis būtu saprotams, to var salīdzināt ar budžeta izdevumu posteņiem: 2023. gadā kultūrai tika tērēti 364 milj. eiro, augstākajai izglītībai 429 milj. eiro un ambulatorajiem veselības aprūpes pakalpojumiem 480 milj. eiro.

Ekonomiskā intuīcija ir vienkārša: jo lielāka budžeta daļa jānovirza procentu maksājumiem, jo mazāk līdzekļu paliek politikas izvēlēm. Šis efekts kļūst īpaši jūtams brīžos, kad sabiedrība pieprasa lielāku finansējumu drošībai, veselībai vai izglītībai.

Var arī redzēt, ka procentu maksājumi pēdējos gados ir strauji pieauguši. Tam ir divi galvenie iemesli: valdības parāda pieaugums un augstākas nekā iepriekšējā desmitgadē procentu likmes eiro zonā. Ilgu laiku pēc finanšu krīzes procentu likmes bija ļoti zemas, jo Eiropas Centrālās bankas (ECB) Padome īstenoja stimulējošu monetāro politiku. Tas radīja iespaidu, ka parāds "nemaksā gandrīz neko". Taču, ECB Padomei cīnoties ar pārāk augsto inflāciju, procentu likmju vide ir mainījusies, un parāda apkalpošana kļūst dārgāka. Turklāt pašlaik inflācija eiro zonā ir tieši pie mērķa līmeņa (2 %), kas nozīmē, ka arī likmes ir stabilizējušās un tuvākajā nākotnē var nepiedzīvot pārmaiņas.

2.Kādas ir parāda izmaksas un riski?

Papildus procentu izdevumu pieaugumam parāds rada vairākus savstarpēji saistītus riskus.

Ilgtspējas risks

Ja investori sāk šaubīties par valsts spēju kontrolēt parādu, viņi pieprasa augstāku riska prēmiju. Tas nozīmē augstākas procentu likmes. Var veidoties bīstama ķēdes reakcija: augstāka riska prēmija → augstākas procentu likmes → lielāki procentu maksājumi → lielāks budžeta deficīts → vēl straujāks parāda pieaugums. Šāda dinamika var novest līdz situācijai, kad valstij ir nepieciešams starptautisko finanšu institūciju atbalsts. Tas nav teorētisks scenārijs – šādu pieredzi piedzīvoja vairākas eiro zonas valstis pēc 2010. gada, piemēram, Grieķija.

Fiskālās telpas sarukums

Otrs būtisks risks ir fiskālās telpas sarukums. Ja parāds ir augsts, valdībai krīzes laikā ir mazāk iespēju aizņemties papildus, neizraisot tirgus nervozitāti. Tieši krīzes apstākļos aizņemšanās ir visvairāk nepieciešama, lai īstenotu pretciklisku fiskālo politiku. Taču, ja tirgi kļūst piesardzīgi, valdība var būt spiesta īstenot prociklisku politiku, t.i., samazināt izdevumus vai palielināt nodokļus recesijas laikā, tādējādi vēl vairāk padziļinot ekonomisko lejupslīdi. Tāpēc fiskālā disciplīna "labajos laikos" ir sava veida apdrošināšana pret nākotnes šokiem.

Parāda struktūras risks

Trešais risks ir saistīts ar parāda struktūru. Ja ilgtermiņa procentu likmes pieaug straujāk par īstermiņa likmēm, tad valdība arvien vairāk aizņemas uz īsāku laiku un palielinās īstermiņa parāda īpatsvars. Parāda pārfinansēšana notiek biežāk, un valsts parāds un tā apkalpošana kļūst jutīgāki pret procentu likmju svārstībām. Tas nozīmē, ka procentu likmju pieaugums ātrāk atspoguļojas budžeta izdevumos.

3.Kad parāda pieaugums ir ekonomiski pamatots?

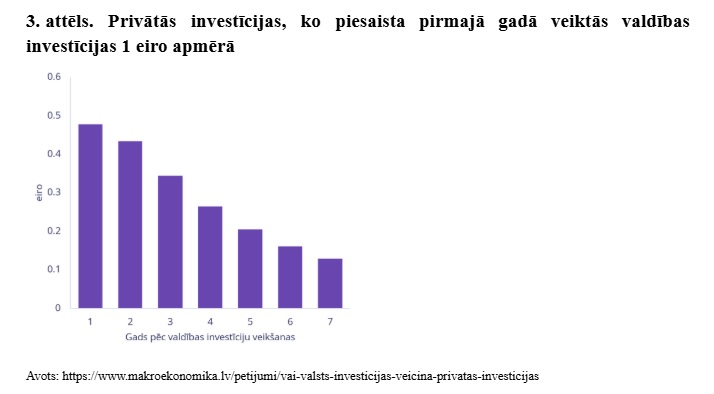

Parāds pats par sevi nav nedz labs, nedz slikts. Pastāv situācijas, kad valdības aizņemšanās ir ekonomiski pamatota. Viena no tiem jau tika minēta augstāk – ekonomikas atbalsts lejupslīdes un krīžu laikā. Otrs gadījums, kad parāds ir pamatots, ir augstas atdeves vienreizējo valdības investīciju projektu finansēšanai. Ja valdība uzlabo infrastruktūru, paaugstina energoefektivitāti vai stiprina drošību, uzņēmumiem kļūst izdevīgāk investēt, jo samazinās izmaksas un palielinās prognozējamība. Latvijas Bankas pētījums rāda, ka septiņu gadu laikā katrs eiro, kas ieguldīts valsts pamatkapitālā, piesaista aptuveni divus eiro privāto investīciju (3. attēls). Turklāt investīciju piesaistes efekts ir spēcīgāks valstīs ar zemāku korupcijas līmeni, augstāku pārvaldības efektivitāti un spēcīgāku tiesiskumu. Ietekme ir īpaši izteikta infrastruktūras un cilvēkkapitāla jomās.

Tātad, aizņemšanās ir ekonomiski pamatota, ja tā finansē vienreizējas investīcijas ar skaidru atdevi, piemēram, infrastruktūru, kas novērš "pudeles kaklus", vai drošības izdevumus, kas uzlabo investīciju vidi, un ja valsts spēj šos projektus īstenot efektīvi. Savukārt aizņemšanās pastāvīgu tēriņu finansēšanai tikai palielina ar parādu saistītus riskus.

4.Kāda ir Latvijas valsts parāda prognoze?

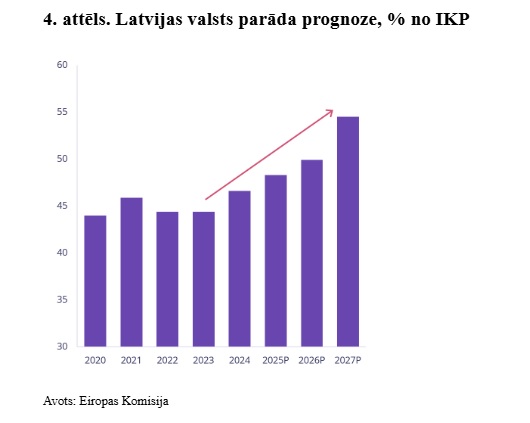

Prognozes liecina, ka Latvijas valdības parāds tuvākajos gados turpinās pieaugt (4. attēls). Tas nozīmē, ka pašreizējā fiskālā politika nav vērsta uz parāda stabilizēšanu.

Vienlaikus parāda trajektorija ir ļoti jutīga pret procentu likmju un ekonomikas izaugsmes pieņēmumiem. Ja procentu likmju un izaugsmes starpība ir par vienu procentpunktu nelabvēlīgāka, parāda attiecība pret IKP ilgākā termiņā var pieaugt būtiski straujāk. Tas nozīmē, ka fiskālajai politikai jābūt noturīgai arī mazāk labvēlīgos scenārijos. Balstīties tikai uz optimistisku izaugsmes prognozi būtu riskanti. Latvijas Banka nesen publicēja valsts parāda ilgtspējas kalkulatoru, kur katrs var pārliecināties, cik jūtīgs ir parāds pret makroekonomikas un procentu likmju pieņēmumiem.

Kā jau esam rakstījuši iepriekš, 2029. gadā beigsies vairāki pagaidu nosacījumi un atkāpes, kas joprojām ļauj Latvijā uzturēt stimulējošu fiskālo politiku. Tas nozīmē, ka nākamajos gados būs nepieciešami pasākumi budžeta deficīta mazināšanai un valdības parāda kontrolei.

5.Ko var darīt, lai parādu kontrolētu, nekaitējot izaugsmei?

Vēsturiski valdības parāds ir samazināts trijos veidos:

veicot fiskālo konsolidāciju;

panākot straujāku ekonomikas izaugsmi;

augstas inflācijas apstākļos.

Inflācijas kontrole atrodas ECB kompetencē, tāpēc šī instrumenta izmantošana nav iespējama. Turklāt, Latvijas Bankas pētījums rāda, ka inflācijas ietekme uz parāda dinamiku un budžeta bilanci ir īslaicīga. Tā var uz brīdi uzlabot budžeta bilanci un palielināt nominālo IKP, taču valdības bieži kompensē dzīves sadārdzināšanos ar algu un pabalstu pieaugumu. Tāpēc paļauties uz inflāciju kā ilgtermiņa risinājumu nav pamatoti.

Arī straujāka izaugsme pati par sevi negarantē parāda samazināšanos, jo augstāku ieņēmumu apstākļos bieži pieaug politiskais spiediens palielināt izdevumus. Tādējādi fiskālā konsolidācija, lai cik nepievilcīgā tā šķistu, tomēr ir praktiski neizbēgama parāda stabilizēšanas sastāvdaļa. Taču tās ietekme nav automātiska. Tā ir atkarīga no dažādiem faktoriem. Mūsu pētījumā secināts, ka konsolidācija ir efektīvāka ekonomikas izaugsmes laikā, savukārt recesijā tā var pastiprināt lejupslīdi un nesamazināt parāda attiecību pret IKP tik lielā mērā, kā cerēts.

Svarīga ir arī instrumentu izvēle. Latvijas Bankas analīze liecina, ka izdevumu samazināšana ir efektīvāka par nodokļu celšanu, jo nodokļu pieaugums var būtiski sabremzēt ekonomisko aktivitāti. Ja nodokļu paaugstināšana tomēr ir nepieciešama, relatīvi efektīvāki ir netiešie nodokļi, piemēram, akcīzes nodoklis vai pievienotās vērtības nodoklis.

Secinājumi

Vai valsts parāda kritiskais slieksnis ir tuvu? Nav viena universāla parāda līmeņa, kuru sasniedzot, situācija automātiski kļūst bīstama. Kritiskais punkts ir atkarīgs no procentu likmēm, izaugsmes perspektīvas, fiskālās disciplīnas, finanšu tirgu uzticības un parāda struktūras.

Latvijas valdības parāds šobrīd nav ļoti augsts. Tomēr tas ir pietiekami pieaudzis, lai procentu maksājumi kļūtu jūtami budžetā, parāda dinamika būtu jutīga pret nelabvēlīgiem scenārijiem un fiskālā telpa nākotnes krīzēm ierobežotāka.

Tāpēc jautājums ir, vai fiskālā politika šodien tiek veidota tā, lai pēc dažiem gadiem nebūtu jāpieņem sāpīgi, pēkšņi un ekonomikai kaitīgi lēmumi?

Parāda stabilizēšanai būs nepieciešama deficīta mazināšana, un instrumentu izvēlei būs izšķiroša nozīme. Ekonomiski gudrāk ir rīkoties savlaicīgi. Jo vēlāk sākas korekcija, jo lielāka iespēja, ka tā būs jāveic nelabvēlīgā brīdī – recesijā, kad konsolidācija ir mazāk efektīva un vairāk kaitē izaugsmei.